HOME > 2016年08月24日

2016年08月24日

住民税のふるさと納税控除額を必ず確認すべし

2016年08月24日

こんにちは。名古屋の税理士 米津です。やはり起きた!住民税でのふるさと納税控除もれ

やはり起きました。

市町村での住民税計算時の「ふるさと納税控除」もれ。

昨日の新聞報道によると、

愛知県のA市が、ふるさと納税をした市民の一部に、本来なら控除される住民税が、市のミスで控除されていなかったと発表しました。

最も多い人で、約39万円の納付を余分に求められていたそうです。

住民税は、市町村が税額を計算して通知してくるしくみになっています。

住民税の計算が100%正しいかというと、そうとは言い切れません。

今回のように、ふるさと納税の控除もれがあったり、

よねづ税理士事務所のお客様では、償却資産税(固定資産税)での太陽光発電設備の特例が適用されていなかったことも発見しています。

ある程度、ご自身でチェックすることが大切です。

「ふるさと納税」控除もれも、まだ発覚していないだけで、ほかの市町村でもあるかもしれません。

ふるさと納税控除額の住民税での確認方法

確認しろと言われても・・・確認方法がわからない方がほとんどだと思います。

それでは、「ふるさと納税」が正しく控除されているか、自分でチェックする方法をお知らせしましょう。

【ワンストップ特例制度を選択された方】

まずは、昨年、確定申告なしで控除を受けられる「ワンストップ特例制度」を選択された方について、確認方法をお知らせします。

「ワンストップ特例制度」を選択していると、「ふるさと納税」の控除は住民税だけでされます。

所得税は関係ありません。

したがって、「ふるさと納税」が正しく控除されているかの確認は、比較的簡単です。

「ワンストップ特例制度」を選択しているのは、サラリーマンの方が多いと思います。

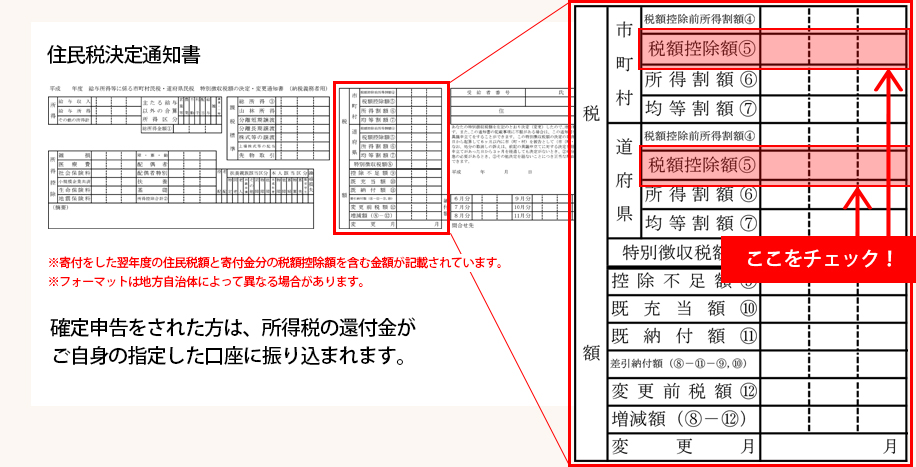

5月か6月に勤務先からもらった「住民税(市民税・県民税)の特別徴収税額の決定通知書」をご覧ください。

(名称や様式は市町村で多少異なります。住民税の計算明細がわかる書類のことです。)

出典:さとふるhttp://www.satofull.jp/static/quick-flow.php

その中の税額計算欄から

・「市町村」の「税額控除額」

・「都道府県」の「税額控除額」

の2つの金額を合計してください。

住宅ローン控除がない方は、その合計額が、「ふるさと納税額−2000円」と同額か、少し多くなっていればOKです。

同額にならないのは、調整控除などが含まれていることがあるからです。

住民税から住宅ローン控除も受けている方は、住宅ローン控除を除外して計算してください。

(ここでは、住宅ローン控除額の確認方法は省略いたします。)

【所得税の確定申告をした方】

所得税の確定申告で「ふるさと納税」をされた方の「ふるさと納税」控除の確認方法は、やや複雑です。

住民税だけでなく、所得税からも控除されているからです。

(1)住民税の控除額の確認

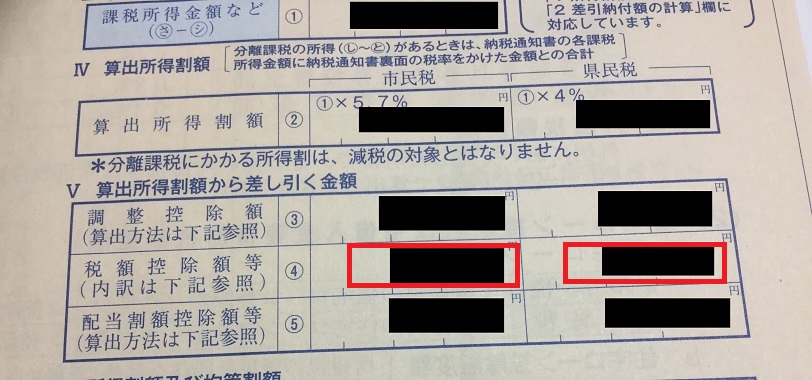

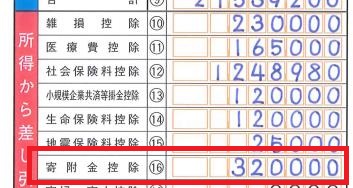

住民税については、上記の「ワンストップ特例制度」を選択した方と同じように、5月ごろ自宅に市町村から届いた住民税の課税明細から税額控除額の合計を計算してください。(下は名古屋市の様式です。)

名古屋市では、税額控除額の内訳が下に表示されているのでわかりやすいです。

内訳の表示がある場合には、「寄附金税額控除」の金額を使います。

(2)所得税の軽減額の確認

所得税での寄附金控除は、住民税のように税額控除ではなく所得控除ですので、「ふるさと納税」によって所得税がいくら安くなっているのかわかりにくいです。

確定申告を「ふるさと納税」だけの還付のためにした方は、還付額が所得税が安くなった金額です。

ところが、医療費控除など「ふるさと納税」以外についても還付申告をされた方や、個人事業者のように所得税の源泉徴収をされていない方は、「ふるさと納税」による所得税の軽減額がはっきりわかりません。

そのような方は、次の方法で、安くなったおおよその所得税額を計算してください。

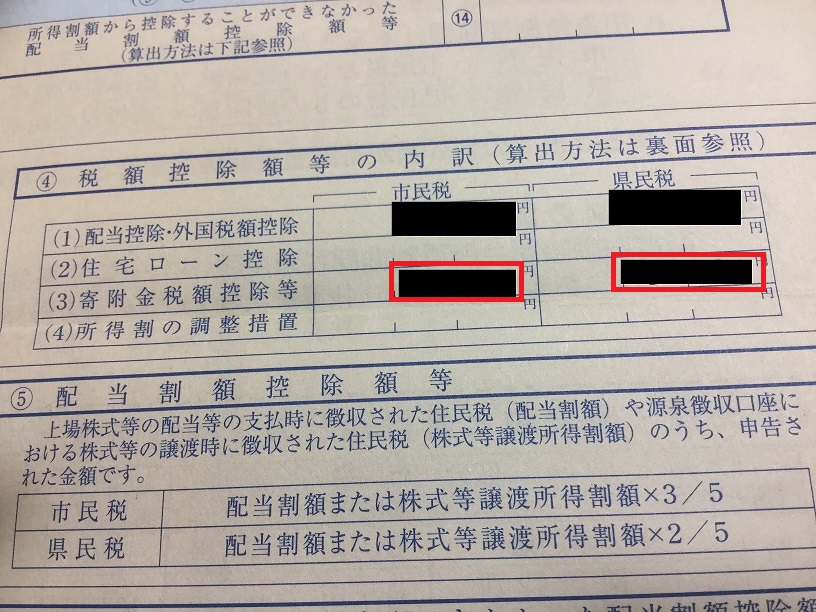

1.確定申告書「第一表」または「第三表」の「課税される所得金額」という項目の金額を確認します。

2.次に、下記の所得税の速算表から、適用されている最高税率を求めます。

出典:国税庁「確定申告の手引」

たとえば、課税される所得金額が700万円の方であれば、「695万円超900万円以下」の欄の「C×0.23−636,000円」の「23%」となります。

※「課税される所得金額−寄附金控除額」が各等級の下限を切る場合には、ひとつ上の欄の税率を使った方がより近くなります。

3.確定申告書「第一表」の所得控除欄より「寄附金控除」の金額を確認します。

たとえば、50,000円ふるさと納税をしていれば、48,000円になっているはずです。

4.最後に、寄附金控除額に税率をかけて所得税の軽減額を計算します。

・寄附金控除額48,000円×所得税率23%=11,040円

(3)住民税控除額+所得税軽減額で確認

(1)の住民税控除額+(2)所得税軽減額が「ふるさと納税額-2000円」とほぼ同額か多ければ、ふるさと納税は市町村で正しく控除されていると確認できます。

もしかしたら、市町村で「ふるさと納税」控除もれ、という可能性もありますので、

「ふるさと納税」をされた方は、上記の方法で必ず確認してください。

・12月までにチェック!ふるさと納税

・ふるさと納税を一緒にやってみよう(準備編)

・ふるさと納税を一緒にやってみよう(実践編)

・《コラム》ふるさと納税の落とし穴に注意を!(その1)

・《コラム》ふるさと納税の落とし穴に注意を!(その2)

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| ふるさと納税

|

最新記事

| << 2016年 08月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||

プロフィール

税理士 米津晋次

アーカイブ

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月