HOME > 2019年04月

2019年04月

GW10連休に伴う保険料の取扱い(追加情報)

2019年04月24日

こんにちは。名古屋市緑区の税理士 米津晋次です。当ブログ2月22日の記事で、2019年ゴールデンウィーク10連休に伴って、4月27日以降の保険料の引落が5月7日になってしまうので、特に4月決算で保険料を損金にしたい場合は、念のため4月26日までに振り込みにより支払うべきと記載しました。

→2019年4月27日以降の支払い・口座振替は10連休の影響で要注意!(特に4月決算法人)

その後、ある保険会社から新たな情報を得ましたので、お知らせします。

皇位継承に伴う特例的な措置

この2019年ゴールデンウィーク10連休に伴う保険料の税務の取扱いは、生保業界共通のものであることから、生命保険会社が税務当局への確認依頼の働きかけを実施した結果、税務当局の新たな見解が生命保険協会を通じて通知されたようです。

つまり、税務当局の新たな見解は、4月中の支払でなくても4月の損金の額に算入してよいという“皇位継承に伴う特例的な措置”というものです。

この税務当局の見解に従えば、年払・半年払をされている4月決算法人の契約者が、4月26日までに保険料の振込による支払をしなくても、損金算入が認められることとなります。

法人契約における保険料の計上について(税務当局見解)

このたび、皇位継承に伴い、金融機関が平成31年4月27日(土)から令和元年5月6日(月)まで10連休となる影響で、4月中に引き落とされるべき保険料が、翌月(5月7日)の引き落としとなる。

4月決算法人が毎期継続して4月の同時期に保険料の振替を受けている(今後、振り替えられる予定である)ことを前提として、下記の取扱とする。

ケ一ス1:既契約かつ4月決算法人かつ月払・年払・半年払・かつ口座振替扱

皇位継承に伴うll記の事情により、4月中に引き落とされるべき既契約の保険料が、令和元年5月7日に引き落とされた場合、jj該保険料(未払保険料)を平成31年4月決算の損金の額に算入してよい。

ケ一ス2:新契約かつ4月決算法人かつ月払・半払・半年払・かつ口座振替扱

3月中に申込・告知が完了し、保険契約の責仔が開始している場今、通常の年であれば、第1回Hの保険料の引き落としは4JI中となるが、皇位継承に伴うll記の事情により、令和元年5月7日に保険料が引き落とされた場今には、1該保険料{未払保険料}を平成31年4月決算の損金の額に算入してよい。

必ず保険会社に確認してください

上記の取扱いは、私がある保険会社から入手したもので、国税庁のホームページにはこのような記載はありません。

必ず、加入されている保険会社に確認をしてください。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

改元にともなう申告書・納付書の和暦の記載

2019年04月29日

こんにちは。名古屋市緑区有松の税理士 米津晋次です。GWは皆様どのようにお過ごしでしょうか。

■申告書や納付書の和暦表示について

ご存知のように、2019年5月1日から新元号「令和」になります。

ところが、税務署等へ提出する申告書や納付書は「平成」と印刷されています。

たとえば、3月決算の法人は、申告書の提出期限及び納付期限が令和元年5月7日(月)なのですが、申告書や納付書は「平成」となっております。

それを取り消し線で引いて「令和」に訂正するのでしょうか。

それとも、平成の記載を続ければ、税務署の方で「令和」に読み替えてしまうのでしょうか。

迷うところです。

国税庁からの公式案内

◆国税庁ホームページ

国税庁ホームページには、次の案内が掲載されています。

新元号に関するお知らせ

天皇の退位等に関する皇室典範特例法(平成29年法律第63号)に基づく皇位の継承に伴い、本年5月1日から元号が改められる予定です。

新元号への移行に伴い国税庁ホームページや申告書等の各種様式を順次更新してまいります。

なお、納税者の皆様方からご提出いただく書類は、例えば平成31年6月1日と平成表記の日付でご提出いただいても有効なものとして取り扱うこととしております。

(参考)元号表示を西暦で表記すると以下のとおりとなります。

平成31年…2019年

平成32年…2020年

…

平成49年…2037年

◆e-Taxのサイト

また、e-Taxのサイトには、次の案内がされています。

天皇の退位等に関する皇室典範特例法(平成29年法律第63号)に基づく皇位の継承に伴い、本年5月1日から新元号に改められる予定です。

e-Taxホームページにつきましても、新元号への移行に伴い、本年5月から元号に係る表記を順次更新してまいります。

なお、e-Taxへ送信する申告・申請データにおいて、ご利用の民間の税務会計ソフトの改元対応が完了していない等の理由により、「平成」を用いて作成いただいた場合でも、当面の間、正常に送信いただけます。

また、国税庁が提供するe-Taxソフト等は、本年5月7日の更新をもって改元対応を行うことを予定しておりますので、新元号を入力して申告・申請データを作成・送信していただけるようになります。

◆国税庁ホームページ(パンフレット・手引き)

国税庁のホームページには、パンフレット・手引きのところで、次の案内もあります。

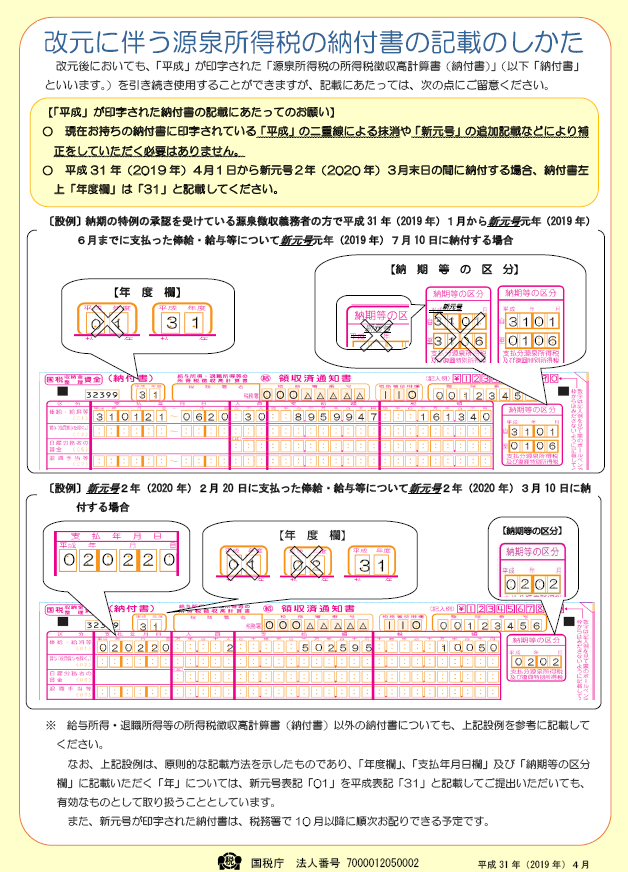

改元に伴う源泉所得税の納付書の記載のしかた

天皇の退位等に関する皇室典範特例法(平成29年法律第63号)に基づく皇位の継承に伴い、本年5月1日から元号が改められる予定です。

源泉所得税の納付の際には、改元後においても、「平成」が印字された「源泉所得税の所得税徴収高計算書(納付書)」(以下「納付書」といいます。)を引き続き使用することができます。

結局和暦表示はどうすればいいのか

国税庁の案内に従えば、「平成」と印刷されている場合に、あえて取り消し線を引いて「令和」に変える必要はないということです。

「令和元年」も、平成に換算した「平成31年」の記載でいいということになります。

もちろん、「令和元年」と記載するのが本来です。

つまり、「令和」「平成」のどちらかで記載すれば、問題ないということですね。

それほど、気を使わなくてもいいということです。

ただし、年度の欄は、2020年3月31日までは、「01」ではなく「31」と記載すべきです。

まもなく、申告書や納付書の印刷やソフトウェアなども「令和」への対応が完了するでしょうから、一時的なものでしょう。

最後に、国税庁のリーフレットを掲載いたします。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| << 2019年 04月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

プロフィール

税理士 米津晋次

アーカイブ

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月