マイカー通勤手当の非課税額が令和7年4月から引き上げに

2025年12月06日

こんにちは。名古屋市の税理士 米津晋次です。

マイカーや自転車などで通勤するサラリーマンへの通勤手当について、所得税の非課税限度額が改正されました。

この改正は、令和7年(2025年)11月20日の施行ですが、令和7年(2025年)4月1日に遡って適用されることになりました。

今回は、この通勤手当非課税額の引き上げについて説明します。

マイカー通勤手当の非課税限度額改正

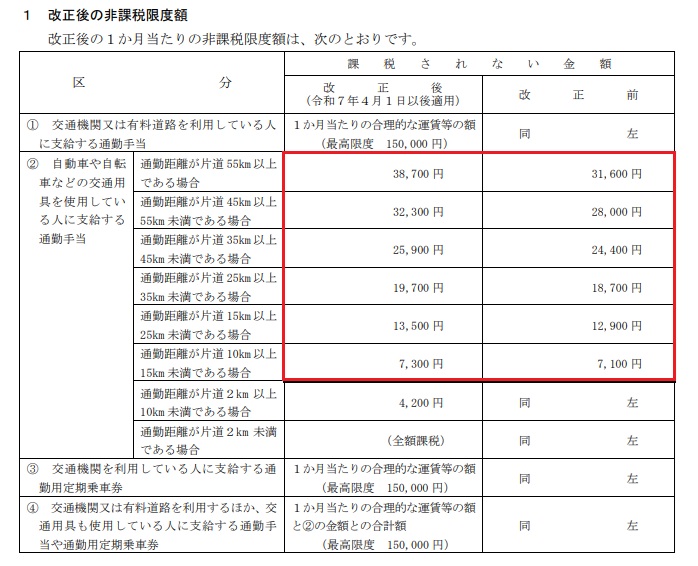

非課税限度額は、令和7年(2025年)4月1日以後に支払われるべき通勤手当について、所得税の非課税限度額は、次表のように改正されました。

片道の通勤距離が10km未満は変更なしですが、10km以上の場合について引き上げとなりました。

(引用:国税庁)

なお、次に掲げる通勤手当については、改正後の非課税限度額は適用されません。

(1)令和7年(2025年)3月31日以前に支払われた通勤手当

(2)令和7年(2025年)3月31日以前に支払われるべき通勤手当で同年4月1日以後に支払われるもの

(3)(1)又は(2)の通勤手当の差額として追加支給されるもの

→ 通勤手当の非課税限度額の改正について(国税庁)

源泉徴収はいつから変更する?

給与計算では11月20日から改正後の限度額を適用する

この改正は、令和7年(2025年)4月1日以後に支払われるべきマイカー通勤手当について適用されますが、令和7年(2025年)11月19日までに給与所得として源泉徴収されたものは、遡ってやり直す必要はありません。

令和7年(2025年)11月20日から、改正後の限度額を適用します。

課税済みの通勤手当はどのように精算する?

この改正は、令和7年(2025年)4月1日に遡って適用されますが、11月19日以前の計算ですでに課税済みの通勤手当については次の方法で精算します。

通勤手当が改正前非課税限度額以下の人

既に支払われた通勤手当が改正前の非課税限度額以下である人については、この精算の手続は不要です。

年末調整で調整する

令和7年(2025年)4月1日から11月19日分については、年末調整で非課税の再計算を行い、過納分があれば精算します。

退職者など年末調整しない人はどうする?

年末調整で精算をする機会のない退職者などは、確定申告での精算となります。

年末調整では、源泉徴収簿の余白に「非課税となる通勤手当」と表示して、新たに非課税となった部分の金額・計算根拠を記載する等により、対応します。

年末調整の際における精算の具体的な手続方法

年末調整の際における精算の具体的な手続は、次のように行います。

新たに非課税となった金額を計算する

既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算します。

源泉徴収簿の余白に非課税通勤手当を表示する

「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の余白に「非課税となる通勤手当」と表示して、イの計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

「給料・手当」欄に新たに非課税となった通勤手当を引いたものを記入する

源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額からロの新たに非課税となった部分の金額を差し引いた後の金額を記入します。

新たに非課税となった通勤手当を精算する

これにより、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与総額から一括して差し引かれることになるため、その差引後の給与の総額を基にして年末調整を行います。

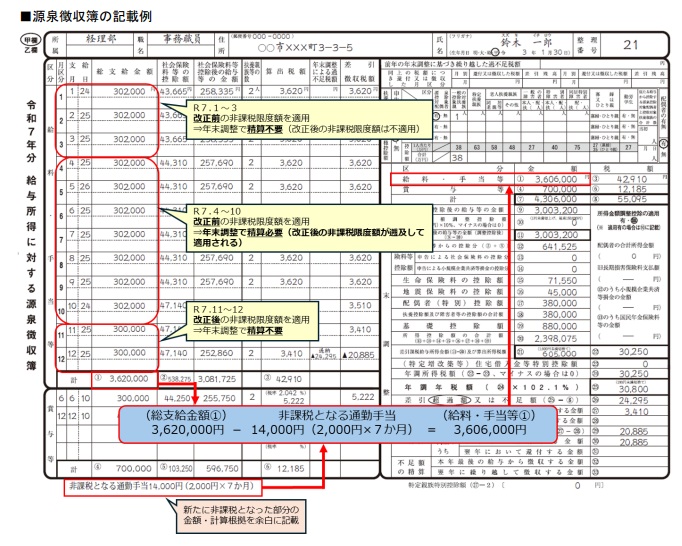

源泉徴収簿の記載例

【設例】

自動車を使用して通勤している従業員(通勤距離が片道 50km。非課税限度額は 28,000 円から 32,300 円に引き上げられています)に、毎月、給料300,000円、通勤手当30,000円を支給している場合(各月の給与支給日:25日)

・ 令和7年1月から10月(改正前の非課税限度額28,000円を適用)

各月の総支給金額・・・302,000円(300,000円(給料)+2,000円(課税される通勤手当))

・ 令和7年11月及び12月(改正後の非課税限度額32,300円を適用)

各月の総支給金額・・・300,000円(300,000円(給料)+0円(課税される通勤手当))

令和7年4月から10月までの7か月間に支給された通勤手当のうち、課税扱いとしていた通勤手当14,000 円(2,000円×7か月)は非課税となります。

(引用:国税庁)

給与所得の源泉徴収票の記入方法

給与所得の源泉徴収票の「支払金額」欄には、非課税とされる部分の通勤手当の金額を除いた金額を記入します。

退職者の交付済み源泉徴収票はどうするのか?

給与所得の源泉徴収票を交付している一定の退職者で、改正によって新たに非課税となった部分がある場合は、「支払金額」欄を訂正し、「摘要」欄に「再交付」と記載して、再交付します。

→ 通勤手当の非課税限度額の引上げに関するQ&A(PDFファイル。国税庁)

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 税制改正

|

最新記事

| << 2025年 12月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||

プロフィール

税理士 米津晋次

アーカイブ

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月