HOME > 2020”N11Œژ

2020”N11Œژ

گVŒ^ƒRƒچƒi“ء•ت—Zژ‘—کژq•â‹‹ڈ•گ¬‹à‚ح‚¢‚آ‚جژû‰v‚ة‚·‚ׂ«‚©

2020”N11Œژ30“ْ

پ@گVŒ^ƒRƒچƒiƒEƒCƒ‹ƒXٹ´گُڈا‚إ‰e‹؟‚ًژَ‚¯‚½ژ–‹ئژز‚حپAگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒXٹ´گُڈا‚ةŒW‚é“ء•ت‘ف•tپi“ء•ت—Zژ‘پj‚ًژَ‚¯‚½‚ئ‚±‚ë‚ھ‘½‚¢‚و‚¤‚إ‚·‚ثپB

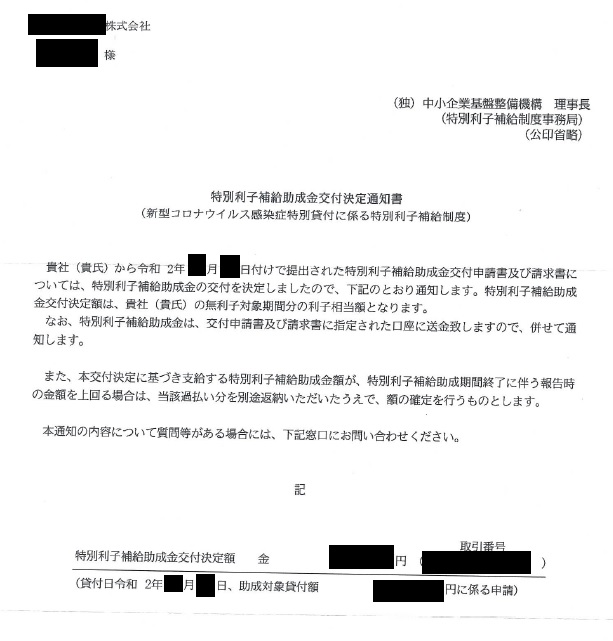

‚±‚جگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒXٹ´گُڈا‚ةŒW‚é“ء•ت‘ف•tپi“ء•ت—Zژ‘پj‚حپA3”Nٹش‚ج—کژq‘ٹ“–•ھ‚جڈ•گ¬‹àپi—کژq•â‹‹‹àپj‚ھ‹‹•t‚³‚ê‚邽‚كپA3”Nٹش‚حژہژ؟–³—کژq‚ئ‚ب‚éگ§“x‚إ‚·پB

•¾ڈٹ‚ج‚¨‹q—l‚ة‚حپA‚±‚جگ§“x‚ج—کژq•â‹‹‹àپi“ء•ت—کژq•â‹‹ڈ•گ¬‹àپj‚R”N•ھ‚جŒً•tŒˆ’è’ت’mڈ‘‚ھ“ح‚«ژn‚ك‚ؤ‚¢‚ـ‚·پB

‚ئ‚±‚ë‚إپA‚±‚جˆêٹ‡Œً•t‚³‚ꂽ‚R”N•ھ‚ج—کژq•â‹‹‹à‚حپAژGژû“ü‚ب‚ا‚ئ‚µ‚ؤژû‰v‚ةŒvڈم‚µ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌ‚ھپA‚¢‚آ‚جژû‰v‚ةŒvڈم‚·‚ê‚خ‚¢‚¢‚ج‚إ‚µ‚ه‚¤‚©پB

گVŒ^ƒRƒچƒi“ء•ت‘ف•t—کژq•â‹‹‹à‚جژû‰vŒvڈمژٹْ‚ح‘I‘ً‚إ‚«‚é

پi‚PپjŒ´‘¥ڈˆ—

گإ–@ڈمپAŒo”ï•âڈ‚ج‚½‚ك‚ةژx•¥‚ًژَ‚¯‚é•âڈ•‹à‚âڈ•گ¬‹à‚حپA‚¢‚آ‚جژ–‹ئ”N“x‚ة”گ¶‚·‚é”ï—p‚ج•â‚ؤ‚ٌ‚ةڈ[‚ؤ‚邱‚ئ‚ھ–ع“I‚إ‚àپA‚»‚جژx•¥‚¢‚ًژَ‚¯‚½ژ–‹ئ”N“x‚جژû‰v‚ئ‚µ‚ؤŒvڈم‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پBپi–@گlگإٹî–{’ت’B2-1-40پj

‚µ‚½‚ھ‚ء‚ؤپAگVŒ^ƒRƒچƒi“ء•ت‘ف•t—کژq•â‹‹‹àپiڈ•گ¬‹àپj‚جژû‰vŒvڈمژٹْ‚حپA‚R”N•ھ‚ھˆêٹ‡ژx•¥‚¢‚³‚ê‚ؤ‚àپA‚»‚جژx•¥‚¢‚ًژَ‚¯‚½ژ–‹ئ”N“x‚إژû‰v‚ئ‚µ‚ؤŒvڈم‚·‚é‚ج‚ھŒ´‘¥“I‚بŒo—‚ئ‚ب‚è‚ـ‚·پB

پ@پƒژd–َ—لپ„

پEŒً•tژ

پ@پ@Œ»—a‹àپ@پ^ژGژû“üپ@‚R”N•ھ‚جˆêٹ‡‹‹•tٹzپi“ü‹àٹzپj

پE—کژqژx•¥‚ج“s“x

پ@پ@ژx•¥—ک‘§پ^Œ»—a‹àپ@ژہچغ‚جژx•¥—کژq

پEگ¸ژZژ

پ@پ@Œ»—a‹àپ@پ^ژGژû“üپ@’ا‰ءŒً•tٹzپiŒً•tٹzپƒژہچغژx•¥—کژq‚جڈêچ‡پj

پ@‚ـ‚½‚ح

پ@پ@ژG‘¹ژ¸“™پ^Œ»—a‹àپ@•شٹزٹzپ@پiŒً•tٹzپ„ژہچغژx•¥—کژq‚جڈêچ‡پj

پi‚Qپj—لٹOڈˆ—

گVŒ^ƒRƒچƒi“ء•ت‘ف•tگ§“x‚ة‚و‚é—کژq•â‹‹‹à‚حپAژx•¥—کژq‚ًژہژ؟“I‚ة3”Nٹش–³—کژq‰»‚·‚邱‚ئ‚ھ–ع“I‚إ‚·پB

‚ـ‚½پAŒً•tŒˆ’èژ“_‚إڈ•گ¬ٹz‚حٹm’肵‚ؤ‚¨‚炸پA3”NŒم‚ة3”Nٹش‚جژہچغ‚ج—کژqژx•¥ٹz‚ة‚و‚ء‚ؤپAڈ•گ¬ٹz‚ھٹm’肵‚ـ‚·پB

‚à‚µپAŒً•tٹz‚ئٹm’èٹzپiژہچغژx•¥—کژqپj‚ةچ·ˆظ‚ھ‚ ‚ê‚خپAژ–Œم“I‚ةچ·ٹz•ھ‚ج•شٹز‚â’ا‰ءŒً•t‚ئ‚¢‚ء‚½گ¸ژZژ葱‚ھچs‚ي‚ê‚ـ‚·پB

‚±‚ê‚ç‚ًچl‚¦‚ê‚خپAژx•¥—کژq‚ھ”گ¶‚·‚é“s“xپA‚»‚جژx•¥—ک‘§‚ئ“¯ٹz‚جژû‰v‚ًŒvڈم‚·‚éڈˆ—‚à”F‚ك‚ç‚ê‚é‚إ‚µ‚ه‚¤پB

پƒژd–َ—لپ„

پEŒً•tژ

پ@پ@Œ»—a‹àپ@پ^‘Oژَ‹àپ@‚R”N•ھ‚ج‹àٹz

پE—کژqژx•¥‚ج“s“x

پ@پ@ژx•¥—ک‘§پ^Œ»—a‹àپ@ژہچغ‚جژx•¥—کژq

پ@پ@‘Oژَ‹àپ@پ^ژGژû“üپ@ژx•¥—کژq‚ئ“¯ٹz

پEگ¸ژZژ

پ@پ@Œ»—a‹àپ@پ^ژGژû“üپ@’ا‰ءŒً•tٹzپiŒً•tٹzپƒژہچغژx•¥—کژq‚جڈêچ‡پj

پ@‚ـ‚½‚ح

پ@پ@‘Oژَ‹àپ@پ^Œ»—a‹àپ@•شٹزٹzپ@پ@پiŒً•tٹzپ„ژہچغژx•¥—کژq‚جڈêچ‡پj

گVŒ^ƒRƒچƒi“ء•ت‘ف•t—کژq•â‹‹‹à‚جژû‰vŒvڈمژٹْ‚ح‚ا‚؟‚ç‚ً‘I‘ً‚·‚é‚ئ‚¢‚¢‚ج‚©

ڈم‹L‚إگà–¾‚µ‚½‚و‚¤‚ةپAگVŒ^ƒRƒچƒi“ء•ت‘ف•t—کژq•â‹‹‹àپiڈ•گ¬‹àپj‚جژû‰vŒvڈمژٹْ‚حپAŒً•t‚ًژَ‚¯‚½‚ئ‚«‚ة‘Sٹzژû‰vŒvڈم‚·‚éڈˆ—‚ئپA—کژq‚ًژx•¥‚¤“s“x“¯ٹz‚ًژû‰v‚ةŒvڈم‚·‚éڈˆ—‚ھ‘I‘ً‚إ‚«‚ـ‚·پB

‚ا‚؟‚ç‚ً‘I‘ً‚·‚é‚©‚حپA‚¨‚¨‚ق‚ثژں‚ج”»’fٹîڈ€‚إŒˆ‚ك‚ê‚خ‚¢‚¢‚إ‚µ‚ه‚¤پB

Œً•t‚ًژَ‚¯‚½‚ئ‚«‚ة‘Sٹzژû‰vŒvڈم‚·‚ׂ«ڈêچ‡

پEگشژڑ‚جڈêچ‡

پE—ک‰v‚ھ—ل”N‚و‚èڈ‚ب‚¢ڈêچ‡

پEٹب’P‚بŒo—ڈˆ—‚ة‚µ‚½‚¢ڈêچ‡

پE•â‹‹‹àپiڈ•گ¬‹àپj‚ھڈٹz‚جڈêچ‡

پ@

—کژq‚ًژx•¥‚¤“s“xژû‰vŒvڈم‚·‚ׂ«ڈêچ‡

پE—ک‰v‚ھ‘½‚¢ڈêچ‡

پEŒµ–§‚ب‰ïŒvڈˆ—‚ً‚µ‚½‚¢ڈêچ‡

پE•â‹‹‹àپiڈ•گ¬‹àپj‚ھ‘½ٹz‚جڈêچ‡

پ@

پ@ پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

| ‚»‚ج‘¼گإ‹àٹضکA

|

چإگV‹Lژ–

- ٹm’èگ\چگ‚ج‚¨—çڈَ‚ً‚¢‚½‚¾‚«‚ـ‚µ‚½

- —كکa7”N•ھ‚جڈٹ“¾گإ ٹm’èگ\چگ‚ج•دچX“_

- —كکa8”N“x—^“}گإگ§‰üگ³‘هچj‚ھŒِ•\‚³‚ê‚ـ‚µ‚½

- ƒ}ƒCƒJپ[’ت‹خژè“–‚ج”ٌ‰غگإٹz‚ھ—كکa7”N4Œژ‚©‚çˆّ‚«ڈم‚°‚ة

- Œyژ©“®ژش‚ج”[گإڈط–¾ڈ‘پA‚آ‚¢‚ةپuŒ´‘¥”pژ~پvپI•د‚ي‚éژ葱‚«‚ئ’چˆس“_

- 19چخˆبڈم23چخ–¢–‚جژذ‰ï•غŒ¯‚ة‚¨‚¯‚é”ي•}—{ژز—vŒڈ‚إ‚ ‚é”Nٹشژû“ü‚ھ”Nٹش150–œ‰~–¢–‚ة•د‚ي‚è‚ـ‚·

- چ‘گإ’،‚ھٹeژيگ\چگڈ‘‚ب‚ا‰ü’è‚ضپi—كکa8”N“x“±“ü‚جگVƒVƒXƒeƒ€پuKSK2پv‚ةŒü‚¯‚ؤپj

- —كکa7”N•ھکHگü‰؟‚ھچ‘گإ’،‚و‚èŒِ•\‚³‚ê‚ـ‚µ‚½

- –h‰q“ء•ت–@گlگإ‚ھ‘nگف‚³‚ê‚邱‚ئ‚ة‚ب‚è‚ـ‚µ‚½

- چ‘گإ’،‚ھ“®‰وپu‹L’ ‚ج‚µ‚©‚½پv‚ًŒِٹJ

| << 2020”N 11Œژ >> | ||||||

|---|---|---|---|---|---|---|

| “ْ | Œژ | ‰خ | گ… | –ط | ‹à | “y |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

ƒvƒچƒtƒBپ[ƒ‹

گإ—ژmپ@•ؤ’أگWژں

ƒٹƒ“ƒNڈW

ƒJƒeƒSƒٹپ[

ƒAپ[ƒJƒCƒu

- 2026”N03Œژ

- 2026”N02Œژ

- 2026”N01Œژ

- 2025”N12Œژ

- 2025”N11Œژ

- 2025”N09Œژ

- 2025”N08Œژ

- 2025”N07Œژ

- 2025”N06Œژ

- 2025”N05Œژ

- 2025”N04Œژ

- 2025”N03Œژ

- 2025”N02Œژ

- 2025”N01Œژ

- 2024”N12Œژ

- 2024”N11Œژ

- 2024”N10Œژ

- 2024”N08Œژ

- 2024”N07Œژ

- 2024”N06Œژ

- 2024”N05Œژ

- 2024”N04Œژ

- 2024”N03Œژ

- 2024”N02Œژ

- 2024”N01Œژ

- 2023”N12Œژ

- 2023”N11Œژ

- 2023”N10Œژ

- 2023”N08Œژ

- 2023”N07Œژ

- 2023”N06Œژ

- 2023”N05Œژ

- 2022”N12Œژ

- 2022”N11Œژ

- 2022”N09Œژ

- 2022”N08Œژ

- 2022”N07Œژ

- 2022”N06Œژ

- 2022”N05Œژ

- 2022”N04Œژ

- 2022”N03Œژ

- 2022”N01Œژ

- 2021”N12Œژ

- 2021”N11Œژ

- 2021”N10Œژ

- 2021”N09Œژ

- 2021”N08Œژ

- 2021”N07Œژ

- 2021”N06Œژ

- 2021”N05Œژ

- 2021”N03Œژ

- 2021”N02Œژ

- 2020”N12Œژ

- 2020”N11Œژ

- 2020”N10Œژ

- 2020”N08Œژ

- 2020”N07Œژ

- 2020”N06Œژ

- 2020”N05Œژ

- 2020”N04Œژ

- 2020”N03Œژ

- 2020”N02Œژ

- 2020”N01Œژ

- 2019”N12Œژ

- 2019”N11Œژ

- 2019”N09Œژ

- 2019”N08Œژ

- 2019”N07Œژ

- 2019”N06Œژ

- 2019”N05Œژ

- 2019”N04Œژ

- 2019”N03Œژ

- 2019”N02Œژ

- 2019”N01Œژ

- 2018”N12Œژ

- 2018”N11Œژ

- 2018”N10Œژ

- 2018”N09Œژ

- 2018”N08Œژ

- 2018”N07Œژ

- 2018”N06Œژ

- 2018”N05Œژ

- 2018”N04Œژ

- 2018”N03Œژ

- 2018”N02Œژ

- 2017”N12Œژ

- 2017”N11Œژ

- 2017”N10Œژ

- 2017”N09Œژ

- 2017”N08Œژ

- 2017”N07Œژ

- 2017”N06Œژ

- 2017”N05Œژ

- 2017”N04Œژ

- 2017”N01Œژ

- 2016”N12Œژ

- 2016”N11Œژ

- 2016”N10Œژ

- 2016”N09Œژ

- 2016”N08Œژ

- 2016”N07Œژ

- 2016”N05Œژ

- 2016”N04Œژ

- 2016”N03Œژ

- 2016”N02Œژ

- 2016”N01Œژ

- 2015”N12Œژ

- 2015”N11Œژ

- 2015”N10Œژ

- 2015”N09Œژ

- 2015”N08Œژ

- 2015”N07Œژ