HOME > 2016”N11ҢҺ

2016”N11ҢҺ

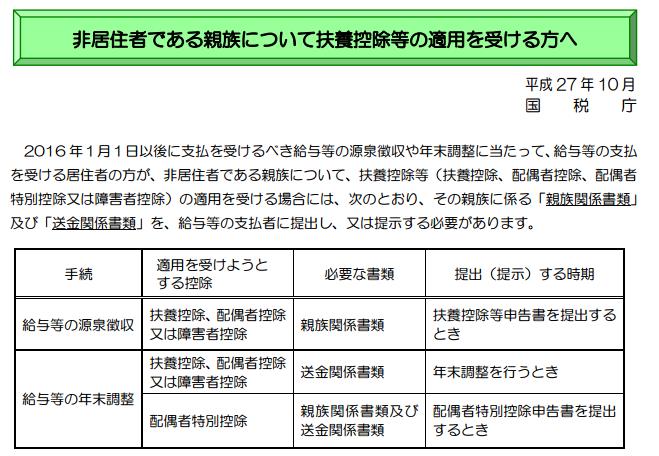

”N––’Іҗ®ӮЕҠCҠOӮМҗe‘°Ӯр•}—{ӮЙӮ·ӮйҸкҚҮӮЙӮНҲк’иҸ‘—ЮӮМ’сҸoӮ©’сҺҰӮӘ•K—vӮЙӮИӮиӮЬӮөӮҪ

2016”N11ҢҺ04“ъ

ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢжӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

ҚЎ”NӮаҗЕ–ұҸҗӮ©Ӯз”N––’Іҗ®ҠЦҢWҺ‘—ҝӮӘ“ьӮБӮҪ‘еӮ«ӮИ••“ӣӮӘҠeүпҺРӮИӮЗӮЙ“НӮ«ҺnӮЯӮДӮўӮЬӮ·ҒB

ӮЕӮ«ӮйӮҫӮҜ‘ҒӮӯҒAҚр”NӢL“ьӮөӮДӮаӮзӮБӮҪҒu•Ҫҗ¬28”N•Ә•}—{ҚTҸң“ҷҗ\ҚҗҒvӮМҠm”FӮЖ

••“ӣӮЙ“ьӮБӮДӮўӮйҒu•Ҫҗ¬29”N•Ә•}—{ҚTҸң“ҷҗ\ҚҗҸ‘ҒvҒAҒu•Ҫҗ¬28”N•Ә•ЫҢҜ—ҝҚTҸңӢyӮС”zӢфҺТ“Б•КҚTҸңҗ\ҚҗҸ‘ҒvӢyӮСҸШ–ҫҸ‘ӮМ’сҸoӮрҸ]ӢЖҲхӮіӮсӮЙҲЛ—ҠӮөӮДӮӯӮҫӮіӮўҒB

Һ„ӮМҺ––ұҸҠӮЙӮаҗЕ–ұҸҗӮ©Ӯз••“ӣӮӘ“НӮ«ӮЬӮөӮҪӮМӮЕҒA‘Ғ‘¬ғXғ^ғbғtӮЙҠm”FӮЖ’сҸoӮрҲЛ—ҠӮөӮЬӮөӮҪҒB

ҚЎ”NӮМ”N––’Іҗ®ӮЕӮМ’ҚҲУ“_

ӮіӮДҒAҚЎүсӮМ”N––’Іҗ®ӮЕ’ҚҲУӮрӮөӮДӮўӮҪӮҫӮ«ӮҪӮў“_ӮӘӮQ“_Ӯ ӮиӮЬӮ·ҒB

ҒiӮPҒjғ}ғCғiғ“ғoҒ[ҒiҢВҗl”ФҚҶҒjӮМҺж“ҫ

ҒiӮQҒjҠOҚ‘ӮЙӢҸҸZӮ·Ӯйҗe‘°Ӯр•}—{ӮЖӮ·ӮйҸкҚҮӮМҲк’иҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰ

ӮЕӮ·ҒB

ҒiӮPҒjӮМғ}ғCғiғ“ғoҒ[ӮЙӮВӮўӮДӮНҒAӮ©ӮИӮи”F’mӮіӮкӮДӮўӮЬӮ·ӮМӮЕҒAҚЎүсӮНҒuҒiӮQҒjӮМҠOҚ‘ӮЙӢҸҸZӮ·Ӯйҗe‘°Ӯр•}—{ӮЖӮ·ӮйҸкҚҮӮМҲк’иҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰҒvӮЙӮВӮўӮДҗа–ҫӮөӮЬӮ·ҒB

“ъҢnғuғүғWғӢҗlӮМ•ыӮвҠOҚ‘Ӯ©ӮзӮМҢӨҸCҗ¶ӮрҢЩ—pӮөӮДӮўӮйүпҺРӮа‘ҪӮўӮЖҺvӮўӮЬӮ·ҒB

–{җlӮЙӮВӮўӮДӮНҒAҠOҚ‘җlӮМ•ыӮЕӮаҒAҸZҸҠӮрҺsӢж’¬‘әӮЙ“НҸoӮөӮДӮўӮкӮОҒA“ъ–{җlӮЖ“ҜӮ¶ӮжӮӨӮЙ”N––’Іҗ®ӮрӮ·ӮкӮОҢӢҚ\ӮЕӮ·ҒB

ӮөӮ©ӮөҒAҠOҚ‘ӮЙӮўӮйүЖ‘°Ӯр•}—{җe‘°ӮЖӮөӮДҗ\ҚҗӮ·ӮйҸкҚҮӮЙӮНҒAҗЕҗ§үьҗіӮӘӮ ӮиҒAҚЎ”NӮ©ӮзҲк’иӮМҸ‘—ЮӮр•}—{ҚTҸң“ҷҲЩ“®җ\ҚҗҸ‘ӮЖӮЖӮаӮЙүпҺРӮЦ’сҸoӮ·ӮйӮ©’сҺҰӮ·ӮйӮ©ӮөӮИӮҜӮкӮОӮИӮзӮИӮӯӮИӮиӮЬӮөӮҪҒB

16ҚО–ў–һӮМүЖ‘°ӮЕӮ ӮБӮДӮаҒAҸбҠQҺТҚTҸңӮМ“K—pӮрҺуӮҜӮйҸкҚҮӮЙӮНҒA“ҜӮ¶ӮжӮӨӮЙҲк’иҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰӮӘ•K—vӮЕӮ·ҒB

”zӢфҺТ“Б•КҚTҸңӮМ“K—pӮрҺуӮҜӮйҸкҚҮӮаҒAҲк’иҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰӮӘ•K—vӮЕӮ·ҒB

–К“|ӮЙӮИӮиӮЬӮөӮҪӮӘҒA•sҗіӮрғ`ғFғbғNӮ·ӮйӮҪӮЯӮМ‘[’uӮЕҺd•ыӮӘӮ ӮиӮЬӮ№ӮсҒB

ӮөӮҪӮӘӮБӮДҒAҲк’иҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰӮӘӮИӮўӮЖҒA•}—{ҚTҸңӮӘ”FӮЯӮзӮкӮЬӮ№ӮсӮМӮЕҒAҠOҚ‘җlҸ]ӢЖҲхӮМ•ыӮЦӮНҒAӮ»ӮМҲД“аӮрӮөӮДӮўӮҪӮҫӮӯ•K—vӮӘӮ ӮиӮЬӮ·ҒB

ӮЬӮ¶ӮЯӮЙ“ӯӮўӮД–і‘КҢӯӮўӮаӮ№ӮёҒAүЖ‘°ӮЦ‘—ӢаӮөӮДӮўӮйӮМӮЕӮ·Ӯ©ӮзҒAҗЕҗ§ҸгӮағҒғҠғbғgӮрҺуӮҜӮДӮаӮзӮўӮҪӮўӮЕӮ·ӮЛҒB

ҲД“а—pӮМ—lҺ®Ғi“ъ–{ҢкҒEүpҢкҒjӮаҚ‘җЕ’ЎӮ©ӮзҢц•\ӮіӮкӮДӮўӮЬӮ·ӮМӮЕҒAҠҲ—pӮөӮДӮӯӮҫӮіӮўҒB

ҒE”сӢҸҸZҺТӮЕӮ Ӯйҗe‘°ӮЙӮВӮўӮД•}—{ҚTҸң“ҷӮМ“K—pӮрҺуӮҜӮй•ыӮЦҒiӢӢ—^ҸҠ“ҫҺТ—pғҠҒ[ғtғҢғbғgҒjҒi“ъ–{Ңк”ЕҒj

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_jp.pdf

ҒE”сӢҸҸZҺТӮЕӮ Ӯйҗe‘°ӮЙӮВӮўӮД•}—{ҚTҸң“ҷӮМ“K—pӮрҺуӮҜӮй•ыӮЦҒiӢӢ—^ҸҠ“ҫҺТ—pғҠҒ[ғtғҢғbғgҒjҒiүpҢк”ЕҒj

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_en.pdf

’сҸoӮ·ӮйҲк’иӮМҸ‘—ЮӮЖӮН

’сҸo–”ӮН’сҺҰӮөӮИӮҜӮкӮОӮИӮзӮИӮўӮМӮНҒA

ҒEҗe‘°ҠЦҢWҸ‘—Ю

ҒE‘—ӢаҠЦҢWҸ‘—Ю

ӮМӮQҺн—ЮӮЕӮ·ҒB

ӮўӮёӮкӮа“ъ–{Ңк–уӮа•K—vӮЕӮ·ҒBҠOҚ‘ҢкӮӘӮнӮ©ӮзӮИӮӯӮДӮаҲУ–ЎӮӘӮнӮ©Ӯй•K—vӮӘӮ ӮйӮ©ӮзӮЕӮ·ӮЛҒB

җe‘°ҠЦҢWҸ‘—ЮҒvӮЖӮН

Ғuҗe‘°ҠЦҢWҸ‘—ЮҒvӮЖӮНҒAӮ»ӮМҗe‘°ӮӘ–{“–ӮЙҸ]ӢЖҲхӮМҗe‘°ӮЕӮ ӮйӮұӮЖӮрҸШ–ҫӮ·ӮйӮаӮМӮЕҒAҺҹӮМӮўӮёӮкӮ©ӮМҸ‘—ЮӮӘ•K—vӮЕӮ·ҒB

ҒiӮPҒjҢЛҗРӮМ•Қ•[ӮМҺКӮөӮИӮЗҚ‘ӮвҺs’¬‘әӮӘ”ӯҚsӮөӮҪҸ‘—ЮӮЕӮ»ӮМ”сӢҸҸZҺТӮӘӮ»ӮМӢҸҸZҺТӮМҗe‘°ӮЕӮ ӮйӮұӮЖӮрҸШӮ·ӮйӮаӮМҒiҢҙ–{Ғj

Ғ{Ӯ»ӮМҗe‘°ӮМғpғXғ|Ғ[ғgҒiҚ‘ҠOӢҸҸZҗe‘°ӮМ•ыӮМҺҒ–јҒAҗ¶”NҢҺ“ъӮИӮЗӮӘӢLҚЪӮіӮкӮДӮўӮйҗg•ӘҺ–ҚҖӮМғyҒ[ғWҒjӮМғRғsҒ[

Ғ@

ҒiӮQҒjҠOҚ‘җӯ•{–”ӮНҠOҚ‘ӮМҺs’¬‘әӮӘ”ӯҚsӮөӮҪҸ‘—ЮӮЕҒAӮ»ӮМ”сӢҸҸZҺТӮӘӮ»ӮМӢҸҸZҺТӮМҗe‘°ӮЕӮ ӮйӮұӮЖӮрҸШӮ·ӮйӮаӮМҒiӮ»ӮМҗe‘°ӮМҺҒ–јҒAҸZҸҠӢyӮСҗ¶”NҢҺ“ъӮМӢLҚЪӮӘӮ ӮйӮаӮМӮЙҢАӮйҒBҢҙ–{Ғj

Ӣп‘М“IӮЙӮНҒAҢЛҗР“Ј–{ӮвҸoҗ¶ҸШ–ҫҸ‘ҒAҚҘҲчҸШ–ҫҸ‘ӮӘҠY“–ӮөӮЬӮ·ҒB

җe‘°ҠЦҢWҸ‘—ЮӮЙӮВӮўӮДӮНҒA•ПҚXӮӘӮИӮҜӮкӮО1”NҲИҸг‘OӮЙ”ӯҚsӮіӮкӮҪӮаӮМӮЕӮа—LҢшӮЕӮ·ҒB

’сҸo–”ӮН’сҺҰӮрҺуӮҜӮҪүпҺР‘ӨӮЖӮөӮДӮНҒA•}—{җ\ҚҗҸ‘“ҷӮЙӢLҚЪӮіӮкӮҪҠCҠOӮЙҸZӮЮҗe‘°ӮӘ–{җlӮМҗe‘°ӮЕӮ ӮйӮұӮЖҒAҗ\ҚҗҸ‘ӮЙӢLҚЪӮіӮкӮҪҗe‘°ӮМҺҒ–јҒAҗ¶”NҢҺ“ъӢyӮСҸZҸҠ–”ӮНӢҸҸҠӮЙҢлӮиӮӘӮИӮўӮұӮЖӮрҠm”FӮөӮЬӮ·ҒB

Ғu‘—ӢаҠЦҢWҸ‘—ЮҒvӮЖӮН

Ғu‘—ӢаҠЦҢWҸ‘—ЮҒvӮЖӮНҒAӮ»ӮМ”NӮЙӮЁӮҜӮйҺҹӮМӮўӮёӮкӮ©ӮМҸ‘—ЮӮЕҒAҠOҚ‘ӮМҗe‘°ӮМҗ¶ҠҲ”п–”ӮНӢіҲз”пӮЙҸ[ӮДӮйӮҪӮЯӮМҺx•ҘӮӘҒA•K—vӮМ“s“xҚsӮнӮкӮҪӮұӮЖӮр–ҫӮзӮ©ӮЙӮ·ӮйӮаӮМӮЖӮіӮкӮДӮўӮЬӮ·ҒB

ӮўӮёӮкӮағRғsҒ[ӮЕӮnӮjӮЕӮ·ҒB

ӮPҒDӢа—ZӢ@ҠЦӮЕӮ»ӮМҸ]ӢЖҲхӮ©ӮзҠCҠOӮМҗe‘°ӮЦҢьӮҜӮДҚsӮБӮҪҠOҚ‘‘—ӢаҲЛ—ҠҸ‘ӮИӮЗҒiҚЎ”N‘—Ӣа•ӘӮ·ӮЧӮДҒj

ӮQҒDғNғҢғWғbғgғJҒ[ғh—ҳ—p–ҫҚЧҸ‘ӮИӮЗӮЕҒAүЖ‘°ғJҒ[ғhӮЕӮ»ӮМҠCҠOӮМҗe‘°ӮӘҸӨ•i“ҷӮрҚw“ьӮөӮҪӮұӮЖӮИӮЗӮр–ҫӮзӮ©ӮЙӮ·ӮйҸ‘—ЮҒiҚЎ”N—ҳ—p•ӘӮ·ӮЧӮДҒBҒҰҲш—ҺӮө“ъӮЕӮНӮ ӮиӮЬӮ№ӮсҒj

ӮҪӮҫӮөҒAҠCҠOӮМҗe‘°ӮЦӮМ‘—Ӣа“ҷӮӘ”N3үсҲИҸгӮЙӮИӮйҸкҚҮӮЙӮНҒAҲк’иӮМҺ–ҚҖӮрӢLҚЪӮөӮҪ–ҫҚЧҸ‘ӮМ’сҸoӮЖҠeҚ‘ҠOӢҸҸZҗe‘°ӮМӮ»ӮМ”NҚЕҸүӮЖҚЕҢгӮЙ‘—Ӣа“ҷӮрӮөӮҪҚЫӮМ‘—ӢаҠЦҢWҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰӮрӮ·ӮйӮұӮЖӮЙӮжӮиҒAӮ»ӮкҲИҠOӮМ‘—ӢаҠЦҢWҸ‘—ЮӮМ’сҸo–”ӮН’сҺҰӮрҸИ—ӘӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

ҒҰҒuҲк’иӮМҺ–ҚҖӮрӢLҚЪӮөӮҪ–ҫҚЧҸ‘ҒvӮЖӮНҒAҒEӢҸҸZҺТӮМҺҒ–јӢyӮСҸZҸҠҒEҺx•ҘӮрҺуӮҜӮҪҚ‘ҠOӢҸҸZҗe‘°ӮМҺҒ–јҒEҺx•Ҙ“ъҒEҺx•Ҙ•ы–@ҒEҺx•ҘҠzҒ@ӮрӢLҚЪӮөӮҪ–ҫҚЧҸ‘ӮМӮұӮЖӮЕӮ·ҒB

ҒЁ—lҺ®ӮӘҚ‘җЕ’ЎӮ©ӮзҢц•\ӮіӮкӮДӮўӮЬӮ·ӮМӮЕҒAӮ»ӮкӮрӮЁҺgӮўӮӯӮҫӮіӮўҒB

https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/sokin/index.htm

ҠCҠOӮМҗe‘°ӮЦӮМ‘—ӢаӮр’mҗlӮр’КӮ¶ӮДҢ»ӢаӮЕҺи“nӮөӮөӮДӮўӮйҸкҚҮӮНҒAҒu‘—ӢаҠЦҢWҸ‘—ЮҒvӮМ’сҸo–”ӮН’сҺҰӮӘӮЕӮ«ӮЬӮ№ӮсӮМӮЕҒA•}—{җe‘°“ҷӮӘ”FӮЯӮзӮкӮЬӮ№ӮсҒB

’сҸo–”ӮН’сҺҰӮрҺуӮҜӮҪүпҺР‘ӨӮЖӮөӮДӮНҒAҠOҚ‘‘—ӢаҲЛ—ҠҸ‘ӮМҚTӮҰӮМҸкҚҮӮЙӮНҒA‘—ӢаҺТӮМҺҒ–јӮӘ–{җlӮЖӮИӮБӮДӮўӮйӮ©ҒA‘—ӢаҺу—МҺТӮМҺҒ–јӮӘӮ»ӮМҗe‘°ӮЖӮИӮБӮДӮўӮйӮ©ҒA‘—Ӣа“ъӮӘ•}—{ҚTҸң“ҷӮр“K—pӮөӮжӮӨӮЖӮ·Ӯй”N•ӘӮМӮаӮМӮЕӮ ӮйӮ©ӮрҠm”FӮөӮДӮӯӮҫӮіӮўҒB

ғNғҢғWғbғgғJҒ[ғh”ӯҚsүпҺРӮМ—ҳ—p–ҫҚЧҸ‘ӮМҸкҚҮӮНҒAғNғҢғWғbғgғJҒ[ғhӮМ–јӢ`җlӮМҺҒ–јҒA—ҳ—p“ъҒA—ҳ—p“а—eӢyӮС—ҳ—p‘гӢаӮМҺx•ҘҺТӮӘҗ\ҚҗҸ‘ӮМ’сҸoҺТӮЕӮ ӮйӮұӮЖӮрҠm”FӮөӮДӮӯӮҫӮіӮўҒB

Ғuҗe‘°ҠЦҢWҸ‘—ЮҒvӮЖҒu‘—ӢаҠЦҢWҸ‘—ЮҒvӮМ•Ы‘¶Ӣ`–ұ

Ғuҗe‘°ҠЦҢWҸ‘—ЮҒvӮЖҒu‘—ӢаҠЦҢWҸ‘—ЮҒvӮМ•Ы‘¶Ӣ`–ұӮНҒAүпҺРӮЕӮНӮИӮӯҸ]ӢЖҲх–{җlӮЙӮ ӮиӮЬӮ·ҒB

7”NҠФ•Ы‘¶Ӯ·ӮйӮжӮӨӮЙ“`ӮҰӮДӮӯӮҫӮіӮўҒB

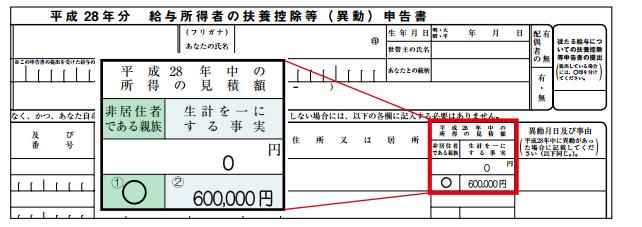

•}—{ҚTҸң“ҷҗ\ҚҗҸ‘ӮЦӮМӢLҚЪ

ҠCҠOӮМҗe‘°Ӯр•}—{җe‘°ӮвҚTҸң‘ОҸЫ”zӢфҺТӮЖӮөӮДҗ\ҚҗӮ·ӮйҸкҚҮӮЙӮНҒA—pҺҶӮМҒu”сӢҸҸZҺТӮЕӮ Ӯйҗe‘°Ғv—“ӮЙҒӣӮрӮөҒAҚЎ”N•ӘӮМҒuҗ¶ҢvӮрҲкӮЙӮ·ӮйҺ–ҺАҒv—“ӮЙӮНҒAҠCҠOӮМҗe‘°ӮЦӮМ‘—ӢаҚҮҢvҠzӮрӢLҚЪӮөӮДӮӯӮҫӮіӮўҒB

ҺҹӮМҚ‘җЕ’ЎӮМғpғ“ғtғҢғbғg“ҷӮаҺQҚlӮЙӮөӮДӮӯӮҫӮіӮўҒBҒiPDFғtғ@ғCғӢҒj

ҒEҚ‘ҠOӢҸҸZҗe‘°ӮЙҢWӮй•}—{ҚTҸң“ҷӮМ“K—pӮЙӮВӮўӮД

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/kokugaifuyou_leaflet.pdf

ҒEҚ‘ҠOӢҸҸZҗe‘°ӮЙҢWӮй•}—{ҚTҸң“ҷӮpҒ•Ӯ`

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/kokugaifuyou-QA.pdf

ӮЬӮҪҒAҠOҚ‘җlӮМ•ыӮЦӮМҲД“аҸ‘Һ®ӮаӮ ӮиӮЬӮ·ҒB

ҒE”сӢҸҸZҺТӮЕӮ Ӯйҗe‘°ӮЙӮВӮўӮД•}—{ҚTҸң“ҷӮМ“K—pӮрҺуӮҜӮй•ыӮЦҒiӢӢ—^ҸҠ“ҫҺТ—pғҠҒ[ғtғҢғbғgҒjҒi“ъ–{Ңк”ЕҒj

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_jp.pdf

ҒE”сӢҸҸZҺТӮЕӮ Ӯйҗe‘°ӮЙӮВӮўӮД•}—{ҚTҸң“ҷӮМ“K—pӮрҺуӮҜӮй•ыӮЦҒiӢӢ—^ҸҠ“ҫҺТ—pғҠҒ[ғtғҢғbғgҒjҒiүpҢк”ЕҒj

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_en.pdf

ҒEҚ‘ҠOӢҸҸZҗe‘°ӮЙ‘ОӮ·Ӯй‘—ӢаҠЦҢWҸ‘—ЮӮМ–ҫҚЧҸ‘

https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/sokin/index.htm

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘јҗЕӢаҠЦҳA

|

ҚЕҗVӢLҺ–

- —Яҳa7”N•ӘӮМҸҠ“ҫҗЕ Ҡm’иҗ\ҚҗӮМ•ПҚX“_

- —Яҳa8”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢц•\ӮіӮкӮЬӮөӮҪ

- ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҠzӮӘ—Яҳa7”N4ҢҺӮ©ӮзҲшӮ«ҸгӮ°ӮЙ

- ҢyҺ©“®ҺФӮМ”[җЕҸШ–ҫҸ‘ҒAӮВӮўӮЙҒuҢҙ‘Ҙ”pҺ~ҒvҒI•ПӮнӮйҺи‘ұӮ«ӮЖ’ҚҲУ“_

- 19ҚОҲИҸг23ҚО–ў–һӮМҺРүп•ЫҢҜӮЙӮЁӮҜӮй”н•}—{ҺТ—vҢҸӮЕӮ Ӯй”NҠФҺы“ьӮӘ”NҠФ150–ңү~–ў–һӮЙ•ПӮнӮиӮЬӮ·

- Қ‘җЕ’ЎӮӘҠeҺнҗ\ҚҗҸ‘ӮИӮЗүь’иӮЦҒi—Яҳa8”N“x“ұ“ьӮМҗVғVғXғeғҖҒuKSK2ҒvӮЙҢьӮҜӮДҒj

- —Яҳa7”N•ӘҳHҗьүҝӮӘҚ‘җЕ’ЎӮжӮиҢц•\ӮіӮкӮЬӮөӮҪ

- –hүq“Б•К–@җlҗЕӮӘ‘nҗЭӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪ

- Қ‘җЕ’ЎӮӘ“®үжҒuӢL’ ӮМӮөӮ©ӮҪҒvӮрҢцҠJ

- ‘nҗЭҒIҚЕ‘е9җз–ңү~ӮМ’ҶҸ¬ҠйӢЖҗVҺ–ӢЖҗiҸo•вҸ•Ӣа

| << 2016”N 11ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | |||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2026”N02ҢҺ

- 2026”N01ҢҺ

- 2025”N12ҢҺ

- 2025”N11ҢҺ

- 2025”N09ҢҺ

- 2025”N08ҢҺ

- 2025”N07ҢҺ

- 2025”N06ҢҺ

- 2025”N05ҢҺ

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ