HOME > 2020年01月

2020年01月

税制改正大綱2020年度|企業に関する主な改正点

2020年01月22日

こんにちは。名古屋市緑区の税理士 米津晋次です。

2020年度税制改正大綱が、2019年12月12日に公表になりました。

ほぼ、この改正内容が3月末までに国会で承認され、2020年4月1日から施行される予定です。

2020年度税制改正大綱の主な内容

公表された2020年度税制改正大綱について、自民党税制調査会会長である甘利利明氏は、

「未婚のひとり親支援やデジタル経済への対応など、従来の税調では実現できなかった項目に対応することができた」

と誇らしげに語っています。

今回は、2020年度税制改正大綱の主な改正点のうち、企業に関するものについて確認しましょう。

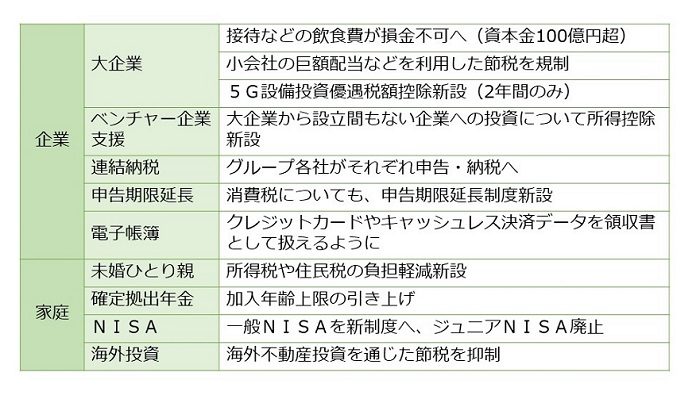

大企業の飲食費の損金特例除外

2014年度(平成26年度)税改正で、資本金1億円超の大企業についても、交際費のうち飲食費については、50%まで損金算入が認める特例ができました。

しかし、今回の改正では、資本金100億円超の大企業については、この特例が認められなくなります。

大企業の子会社を利用した節税策の規制

子会社を利用した巨額な節税対策が規制されます。

一定の子会社が巨額の配当をした場合には、小会社の株式簿価を下げ、売却した際の損失を減らすなどの策がとられます。

5G関連設備投資促進税制

5Gの通信網を早期整備するために、2年間に限り、政府の認定を受けた5G基地局などへの投資額の15%を税額控除する制度が新設されます。

ベンチャー企業支援

ベンチャー企業支援策として、大企業が設立10年未満の未上場企業に、1億円以上を出資した場合には、出資額の25%を所得控除する制度を設けます。

出資を受けたベンチャー企業が、スタートアップから革新的技術やビジネスモデルに取り組むことができることを期待するものです。

連結納税申告手続きの簡素化

企業グループを一体とみなして法人税を計算・申告する仕組みが連結納税制度です。

赤字と黒字を相殺したり、税優遇枠を共有できるメリットがあります。

ただし、申告にミスがあった場合には、グループ全体の修正が必要になりました。

今回の改正では、グループ各社がそれぞれ申告・納税するしくみとし、申告ミスがあっても、その会社についてのみ修正すれば済むようにされます。

消費税の申告期限延長制度

法人税などでは、申告期限を1ヶ月延長できる制度がありますが、消費税にはその延長制度がありませんでした。

今回の改正で消費税についても申告期限の延長制度が新設される予定です。

決済データの活用

クレジットカード明細データや、キャッシュレス決済データで、クラウドサービスに保存されたデータそのものを領収書として扱えるようになります。

その他

これらのほか、企業版ふるさと納税の延長・内容拡充や、日本酒の輸出促進のため新規参入要件の緩和などの改正も実施される予定です。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 税制改正

|

最新記事

| << 2020年 01月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

プロフィール

税理士 米津晋次

アーカイブ

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月