HOME > 2015”N11Œژ

2015”N11Œژ

–@گl”شچ†‚ھ“ح‚«‚ـ‚µ‚½پB‚»‚جٹˆ—p–@‚حپH

2015”N11Œژ12“ْ

‚±‚ٌ‚ة‚؟‚حپB‚و‚ث‚أگإ—ژmژ––±ڈٹ‚ج•ؤ’أپ@گWژںپi–¼Œأ‰®گإ—ژm‰ïڈٹ‘®پj‚إ‚·پBƒZƒ~ƒiپ[‚جٹJچأ‚âƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒO‹ئ–±پAƒ\ƒtƒgƒEƒFƒA‚ج”ج”„‚ب‚اپA

گإ—ژm‹ئ–±ˆبٹO‚ة‚آ‚¢‚ؤ‚حپA•ت‰ïژذ‚ًگف—§‚µ‚ؤ‚¨‚è‚ـ‚·پB

‚»‚ج‰ïژذ‚ة–{“ْپu–@گl”شچ†ژw’è’ت’mڈ‘پv‚ھ“ح‚«‚ـ‚µ‚½پB

ƒ}ƒCƒiƒ“ƒoپ[‚حŒآگl‚¾‚¯‚إ‚ب‚پA‰ïژذ‚ة‚à‚آ‚¯‚ç‚ê‚ؤ‚¢‚é‚ج‚إ‚·پB

Œآگl”شچ†‚ج”‘—ڈَ‹µ‚ح‚ئ‚¢‚¤‚ئپEپEپE

ˆب‘O‚±‚جƒuƒچƒO‚إ‚¨’m‚点‚µ‚½ƒTƒCƒg‚إٹm”F‚·‚é‚ئ

پiˆب‘O‚جƒuƒچƒO‹Lژ–پFƒ}ƒCƒiƒ“ƒoپ[’ت’mƒJپ[ƒh‚جژs’¬‘؛•ت”‘—ڈَ‹µپj

ˆ¤’mŒ§‚حپA–¼Œأ‰®ژs‚ً‚ح‚¶‚ك‚ئ‚µ‚ؤ‚ـ‚¾‚ـ‚¾‹َ—“‚ھ‘½‚¢‚إ‚·‚ثپB

—pژ†‚ة‚حپA‚P‚RŒ…‚ج–@گl”شچ†‚ھ‘ه‚«‚‹Lچع‚³‚ê‚ؤ‚¢‚ـ‚·پB

Œآگl”شچ†‚ح‚P‚QŒ…‚إ‚·‚©‚ç–@گl”شچ†‚ح‚PŒ…‘½‚¢‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

‚»‚ٌ‚بŒ…گ”‚جˆل‚¢‚ح‚ ‚ـ‚èˆس–،‚ھ‚ب‚¢‚±‚ئ‚إپA

Œآگl‚ئ–@گl‚جƒ}ƒCƒiƒ“ƒoپ[‚ة‚ح‘ه‚«‚بˆل‚¢‚ھ‚ ‚邱‚ئ‚ًٹm”F‚µ‚ؤ‚¨‚•K—v‚ھ‚ ‚è‚ـ‚·پB

‚»‚ê‚حپA

ŒِٹJ‚ب‚ج‚©”ٌŒِٹJ‚ب‚ج‚©

‚ئ‚¢‚¤‚±‚ئ‚إ‚·پB

Œآگl”شچ†‚ح”ٌŒِٹJ‚إ‚·‚µپA‘خڈغ‚ئ‚ب‚é—ک—p–ع“IˆبٹO‚ةٹO•”‚ة’m‚点‚ؤ‚ح‚¢‚¯‚ـ‚¹‚ٌپB

Œ¹گٍ’¥ژû•[‚ج‹Lچع“™‚ج‚½‚ك‚ةڈ]‹ئˆُ‚جŒآگl”شچ†‚ًژûڈW‚µ‚½ژ–‹ئژز‚حپA

‚à‚؟‚ë‚ٌپAٹO•”‚ض‰k‚ê‚ب‚¢‚و‚¤‚ةٹا—‚µ‚ب‚‚ؤ‚ح‚ب‚è‚ـ‚¹‚ٌپB

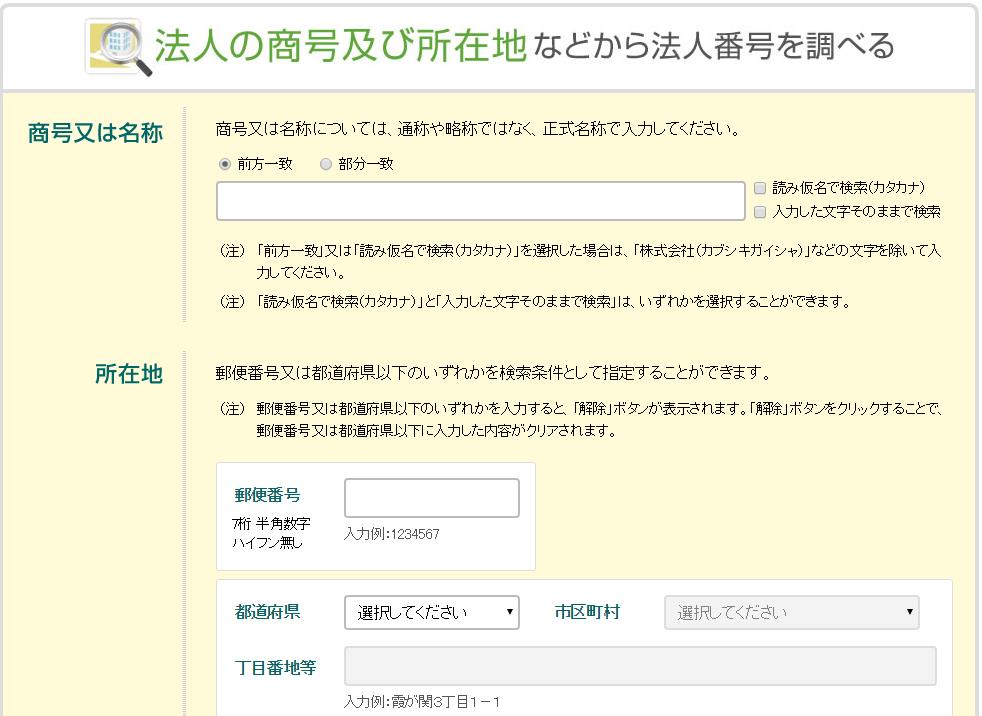

ˆê•ûپA–@گl”شچ†‚حŒِٹJ‚ب‚ج‚إ‚·پB

ٹù‚ةچ‘گإ’،‚حپu–@گl”شچ†Œِ•\ƒTƒCƒgپv‚ًٹJگف‚µپA–@گl”شچ†‚ًŒِٹJ‚µ‚ؤ‚¢‚ـ‚·پB

http://www.houjin-bangou.nta.go.jp/

–@گl”شچ†‚©‚çŒںچُ‚إ‚«‚邾‚¯‚إ‚ب‚پA

—X•ض”شچ†‚âڈٹچف’n‚ب‚ا‚©‚ç–@گl”شچ†‚ًŒںچُ‚إ‚«‚é‚و‚¤‚ة‚à‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚آ‚ـ‚èپA–@گl”شچ†پE‰ïژذ–¼پEڈٹچف’n‚ھŒِٹJ‚³‚ê‚é‚ئ‚¢‚¤‚±‚ئ‚إ‚·پB

‚³‚ç‚ة‚حپA—ک—p–ع“I‚àژ©—R‚ب‚ج‚إ‚·پB

‘پ‘¬Œںچُ‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

ژ„‚àژ©•ھ‚ج‰ïژذ‚ًŒںچُ‚µ‚ؤ‚ف‚ـ‚µ‚½‚ھپEپEپEŒںچُŒ‹‰ت‚ب‚µ

‚ا‚¤‚µ‚ؤ‚©‚ئژv‚ء‚½‚ئ‚±‚ëپA

–{“ْ‚جژ“_‚إ‚حپA‚·‚ׂؤ‚ج’nˆو‚ًŒںچُ‚·‚邱‚ئ‚ھ‚ـ‚¾‚إ‚«‚ب‚¢‚ج‚إ‚·پB

پiˆ¤’mŒ§‚حپA–¾“ْ‚P‚PŒژ‚P‚R“ْ‚ةŒںچُ‚إ‚«‚é‚و‚¤‚ة‚ب‚è‚ـ‚·پBپj

Œںچُ‚ة‚و‚é‰{——‚¾‚¯‚إ‚ب‚پAŒںچُŒ‹‰ت‚جƒ_ƒEƒ“ƒچپ[ƒh‚à‚إ‚«‚ـ‚·پB

‚±‚ج–@گl”شچ†‚ھŒِٹJ‚ة‚ب‚ء‚ؤ‚¢‚é‚ج‚حپA

‚±‚ج”شچ†‚ً–¯ٹش‚إ‚àٹˆ—p‚µ‚ؤ‚ظ‚µ‚¢‚ئ‚¢‚¤چ‘‚©‚ç‚جƒپƒbƒZپ[ƒW‚¾‚ئژv‚¢‚ـ‚·پB

–¯ٹش‚إŒّ‰ت‚ھڈم‚ھ‚é‚ج‚حپA‚ـ‚¸–¼ٹٌ‚¹چى‹ئ‚جŒّ—¦‰»‚إ‚µ‚ه‚¤پB

پuٹ”ژ®‰ïژذپv‚ئپuپiٹ”پjپv‚ة‘Oپiٹ”پj‚ئŒمپiٹ”پj‚جˆل‚¢پAڈٹچف’n‚جپuˆê’ڑ–ع‚Q”ش‚Rچ†پv‚ئپu‚Pپ|‚Qپ|‚Rپv‚ب‚ا

Œ»ڈَ‚إ–¼ٹٌ‚¹‚ة‹êکJ‚µ‚ؤ‚¢‚é‚ئ‚±‚ë‚ة‚حŒّ‰ت‚ھ‚ ‚é‚إ‚µ‚ه‚¤پB

‚½‚ئ‚¦‚خپAٹeژذ“à‚إژg—p‚µ‚ؤ‚¢‚é”ج”„ٹا—ƒVƒXƒeƒ€‚جژوˆّگوƒRپ[ƒh‚ً

‚±‚ج–@گl”شچ†‚ة“ˆê‚·‚ê‚خپA•،گ”‰ïژذٹش‚جژَ”’چƒVƒXƒeƒ€‚إ‚ح‚¢‚؟‚¢‚؟•دٹ·‚·‚é•K—v‚ھ‚ب‚‚ب‚è

Œّ—¦‚ھڈم‚ھ‚è‚ـ‚·پB

‚±‚±‚ـ‚إ‚حپA‚ ‚é’ِ“x‘ه‚«‚ب‹K–ح‚ج‰ïژذ‚ھ‘خڈغ‚ة‚ب‚è‚ـ‚·پB

ڈ¬‹K–حٹé‹ئ‚إ‚à‚إ‚«‚»‚¤‚ب‚±‚ئ‚إ‚ـ‚¸—\‘z‚³‚ê‚é‚ج‚حپA‚c‚lپiƒ_ƒCƒŒƒNƒgƒپپ[ƒ‹پj‚ض‚ج—ک—p‚إ‚·پB

‚½‚ئ‚¦‚خپAگVگف–@گlپB

Œںچُ‚جچغپAپu–@گlژي•ت‚ب‚ا‚»‚ج‘¼‚جڈًŒڈ‚ًٹJ‚پv‚إپAپu–@گl”شچ†ژw’è”NŒژ“ْپv‚إŒںچُ‚إ‚«‚ـ‚·پB

‚»‚ê‚à”حˆحژw’è‚إپB

چإ‹ك‚ج“ْ•t‚ًژw’è‚·‚ê‚خپAگVگف–@گl‚جˆê——‚ھژو“¾‚إ‚«‚ـ‚·پB

’nˆوڈî•ٌ‚ً‘g‚فچ‡‚ي‚¹‚ê‚خپA‚±‚ج’nˆو‚إچإ‹كگف—§‚³‚ꂽ‰ïژذ‚جڈî•ٌ‚ھژè‚ة“ü‚è‚ـ‚·پB

ژ„‚àˆêژٹْپAگVگف–@گl‚ض‚ج‚c‚l‚ً‚â‚ء‚ؤ‚¢‚ـ‚µ‚½پB

گVگف–@گl‚جƒٹƒXƒg‚ح‹ئژز‚©‚çچw“ü‚µ‚ؤ‚¢‚ـ‚µ‚½‚ھپA‚»‚ج•K—v‚à‚ب‚‚ب‚è‚ـ‚·پB

‰ïژذ‚ًگف—§‚·‚é‚ئپA‚à‚ج‚·‚²‚¢—ت‚ج‚c‚l‚ھ“ح‚«‚»‚¤‚إ‚·‚ثپB

گVگف–@گl‚إ‚ح‚ب‚‚ؤ‚àپA‰ïژذ‚ة“ح‚‚c‚l‚ج—ت‚ح‘‚¦‚»‚¤‚إ‚·پB

‚±‚ج‚و‚¤‚ةپA–@گl”شچ†‚حƒrƒWƒlƒXƒ`ƒƒƒ“ƒX‚ة‚à‚آ‚ب‚ھ‚è‚»‚¤‚إ‚·پB

‚ـ‚¾‚ا‚±‚à–@گl”شچ†‚ً—LŒّ‚ةٹˆ—p‚µ‚ؤ‚¢‚ب‚¢Œ»ڈَ‚حپA

‚¢‚؟‘پ‚–@گl”شچ†‚جٹˆ—p•û–@‚ًŒ©‚آ‚¯‚½ٹé‹ئ‚ھ—L—ک‚ة‚ب‚邱‚ئ‚ًˆس–،‚µ‚ؤ‚¢‚ـ‚·پB

–@گl”شچ†‚ً‚ا‚¤ٹˆ—p‚·‚é‚©‚ا‚¤‚©‚حٹé‹ئ‚ج‘nˆسچH•v‚ة‘ه‚«‚‚©‚©‚ء‚ؤ‚¢‚ـ‚·پB

‚؛‚ذپAڈ_‚ç‚©‚ب”‘z‚إٹˆ—p‚جگVƒAƒCƒfƒBƒA‚ة’§گي‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

پyٹضکA‹Lژ–پz

پE•½گ¬28”N•ھ•}—{چTڈœ“™گ\چگڈ‘‚ةƒ}ƒCƒiƒ“ƒoپ[‚ً‹Lچع‚·‚é‚©‚إ‘هچ¬—گپIپI

پEƒ}ƒCƒiƒ“ƒoپ[’ت’mƒJپ[ƒh‚جژs’¬‘؛•ت”‘—ڈَ‹µ

پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

| ƒ}ƒCƒiƒ“ƒoپ[

|

ڈء”ïگإ‚جŒyŒ¸گإ—¦‚جˆê”ش‚ج–â‘è‚ح‹«ٹEپEگüˆّ‚«‚¾پI

2015”N11Œژ20“ْ

‚±‚ٌ‚ة‚؟‚حپB–¼Œأ‰®گإ—ژm‰ïڈٹ‘®‚جگإ—ژmپ@•ؤ’أ‚إ‚·پB

11Œژ16“ْ‚ة”•\‚³‚ꂽ‚Vپ`‚XŒژٹْ‚جچ‘“à‘چگ¶ژYپi‚f‚c‚oپj‚ح‚QٹْکA‘±ƒ}ƒCƒiƒXگ¬’·‚ئ‚¢‚¤‚±‚ئ‚إپA‚ـ‚½Œi‹C‚ھˆ«‚‚ب‚ء‚ؤ‚¢‚é‚و‚¤‚إ‚·پB

‚µ‚©‚µپAگ•{‚حڈء”ïگإ—¦‚جƒAƒbƒv‚ً‘O’ٌ‚ةپA‚»‚ج‹tگiگ«‚ج‘خ‰‚ئ‚µ‚ؤپuŒyŒ¸گإ—¦پv‚ج‹cک_‚ھٹˆ”‚ة‚³‚ê‚ؤ‚¢‚ـ‚·پB

پyŒyŒ¸گإ—¦“±“ü‚جٹeژي–â‘è“_پz

ŒyŒ¸گإ—¦‚ج“±“ü‚ة‚حپA

پE‘½‚‚جژ–‹ئژز‚ة‘خڈغ•i–ع‚جژd•ھ‚¯پAƒŒƒW‚ج‰ü‘¢‚âژو‘ض‚¦پAگ\چگ”[گإژ––±‚جژèٹش‚ئ‚¢‚ء‚½•‰’S‚ھ‘‰ء‚·‚éپB

پEچ‚ڈٹ“¾ژز‘w‚ة‚à‚و‚èچ‚ٹz‚بŒyŒ¸Œّ‰ت‚ھ‹y‚شپB

پE”_‰ئ‚ً’†گS‚ةڈء”ïگإ‚جٹز•tگ\چگ‚ً‚·‚ׂ«ژ–‹ئژز‚ھ‘½‚”گ¶‚·‚éپB

پEٹبˆص‰غگإ•ûژ®‚جŒvژZ‚ھ•،ژG‚ة‚ب‚éپB

‚ب‚ا‚ج–â‘è‚ھ‚ ‚è‚ـ‚·پB

‚»‚ꂾ‚¯‚إ‚ح‚ ‚è‚ـ‚¹‚ٌپB

‚ئ‚¢‚¤‚©پA‚»‚ê‚و‚è‚à‘ه‚«‚ب–â‘è‚ھپA

ŒyŒ¸گإ—¦‘خڈغ•i–ع‚ج‹«ٹEپEگüˆّ‚«

‚ج–â‘è‚إ‚·پB

پyٹe‹ئٹE‚حŒyŒ¸‘خڈغ•i–ع‚ة“ü‚ê‚ؤ‚à‚炨‚¤‚ئ•Kژ€پz

ژ—‚½‚و‚¤‚ب•i–ع‚إ‚àپAŒyŒ¸گإ—¦‚ج‘خڈغ‚ة‚ب‚ê‚خ”„‚ê‚é‰آ”\گ«‚ھچ‚‚‚ب‚èپA

‚ح‚¸‚ê‚ê‚خ”„ڈم‚ھƒ_ƒEƒ“‚·‚é‰آ”\گ«‚ھچ‚‚‚ب‚è‚ـ‚·پB

ŒyŒ¸گإ—¦‚ج‘خڈغ‚ة“ü‚é‚©پA“ü‚ç‚ب‚¢‚©‚حپA‘ه‚°‚³‚ةŒ¾‚¦‚خپu“Vچ‘‚ئ’nچ–پv‚ظ‚ا‚جˆل‚¢‚ة‚ب‚é‚ج‚إ‚·پB

“–‘RپAٹe‹ئٹE’c‘ج‚حپA‚ا‚¤‚ة‚©‚µ‚ؤŒyŒ¸گإ—¦‚ج‘خڈغ‚ة“ü‚ê‚ؤ‚à‚炨‚¤‚ئ“®‚¢‚ؤ‚¢‚ـ‚·پB

ƒpƒ“‹ئٹE‚حپAƒpƒ“‚ً“ü‚ê‚ؤ‚à‚ç‚¢‚½‚¢–َ‚إ‚·‚µپA

ƒhƒ‰ƒbƒOƒXƒgƒA‚ج’c‘ج‚à‘هڈO–ٍ‚ب‚ا‚ض‚جŒyŒ¸گإ—¦“K—p‚ً‹پ‚ك‚ؤٹˆ“®‚µ‚ؤ‚¢‚é‚و‚¤‚إ‚·پB

گV•·‹ئٹE‚حپAپu‰¢ڈB‚إ‚ح‘ه”¼‚جچ‘‚ھگV•·‚âڈ‘گذ‚ةŒyŒ¸گإ—¦‚ً“K—p‚µ‚ؤ‚¢‚é‚©‚ç“ْ–{‚إ‚à‘خڈغ‚ئ‚·‚ׂ«‚¾پv‚ئژ©‚çژذگà‚ب‚ا‚ةڈ‘‚¢‚ؤ‚¢‚ـ‚·پB

ڈخ‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·‚ثپB

ٹe‹ئٹE‚ھچ‘‰ï‹cˆُ‚ًژg‚ء‚ؤ•Kژ€‚ة‚ب‚é‚ج‚ح“–‘R‚إ‚·پBژہ’e‚ھ”ٍ‚رŒً‚ء‚ؤ‚¢‚é‚ج‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

‚½‚ئ‚¦پA‚±‚ج‚و‚¤‚بٹe‹ئٹE‚جٹˆ“®‚ھگüˆّ‚«‚ة‰e‹؟‚µ‚ب‚¢‚ئ‚µ‚ؤ‚àپA‹«ٹE‚جگف’è‚ح‚»‚ê‚ح‚à‚¤•،ژG‚ب‚ج‚إ‚·پB

پyپuگ¶‘NگH•iپv‚ـ‚إ‚ًŒyŒ¸‘خڈغ‚ةپHپz

10Œژ‰؛ڈ{‚ة‚حپA

پuŒyŒ¸گإ—¦پuگ¶‘NگH•iپvژ²‚ة’²گ®پv

‚ب‚ٌ‚ؤگV•·‹Lژ–‚ھڈo‚ـ‚µ‚½پB

‚»‚جپuگ¶‘NگH•iپvپB

ٹب’P‚ة‚¢‚¦‚خپAگ¸•ؤ‚â–ىچطپAژh‚µگgپAگ¸“÷‚ب‚ا‚إ‚·پB

پuگ¶‘NگH•iپv‚ج’è‹`‚حپAگH•i•\ژ¦–@‚â‚i‚`‚r–@‚ج’è‹`‚ً—ک—p‚·‚邱‚ئ‚ب‚è‚ـ‚·پB

‚»‚¤‚·‚é‚ئپAƒXپ[ƒpپ[‚ج“¯‚¶”„ڈê‚إ‚àگإ—¦‚ھˆظ‚ب‚é‚à‚ج‚ھ•ہ‚ش‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

–ىچط”„‚èڈê‚إ‚حپA‚½‚ئ‚¦‚خژں‚جچ¬—گ‚ھ‹N‚«‚ـ‚·پB

“¯‚¶ƒTƒ‰ƒ_‚جچق—؟‚إ‚àپA•،گ”‚ج—t‚à‚ج–ىچط‚ًچ¬‚؛‚½پuƒ~ƒbƒNƒXƒTƒ‰ƒ_پv‚حپu‰ءچHگH•iپv‚ة•ھ—ق‚³‚ê‚ؤƒAƒEƒgپB

‚¨’l‘إ‚؟‰؟ٹi‚ب‚ج‚ةپAƒJƒbƒg‚·‚é‚ئ‚¢‚¤‰ءچH‚ھ“ü‚ء‚ؤ‚¢‚é‚©‚ç‚إ‚·پB

ˆê•ûپAƒxƒrپ[ƒٹپ[ƒt‚ئŒؤ‚خ‚ê‚éڈ‚µچ‚‚¢ژل‚¢—t–ىچط‚ًژو‚èچ¬‚؛‚½‚à‚ج‚حپuگ¶‘NگH•iپv‚ة‚ب‚è‚ـ‚·پB

چ¬‚؛‚½‚¾‚¯‚إƒJƒbƒg‚µ‚ؤ‚¢‚ب‚¢‚©‚炾‚»‚¤‚إ‚·پB

“÷”„‚èڈê‚إ‚حپA“ء‚ة‚ذ‚«“÷‚ھ•،ژG‚إ‚·پB

‹چ“÷‚â“ط“÷‚¾‚¯‚ج‚ذ‚«“÷‚حپuگ¶‘NگH•iپv‚إ‚·پB

‚µ‚©‚µپA“¯‚¶‚ذ‚«“÷‚إ‚àپA‹چ‚ئ“ط‚جچ‡‚¢‚ر‚«“÷‚حپu‰ءچHگH•iپv‚ئ‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

’l’i‚ھˆہ‚‚ب‚é‚ج‚ة‚à‚©‚©‚ي‚炸پB

ˆê•û‚إپAڈ¼چم‹چ‚âگ_Œث‹چ‚ئ‚¢‚ء‚½چ‚ٹz‚بƒuƒ‰ƒ“ƒh‹چ‚حگ¸“÷‚إپuگ¶‘NگH•iپv‚ئ‚ب‚è‚ـ‚·پB

‹›”„‚èڈê‚إ‚à‘هچ¬—گ‚ة‚ب‚è‚ـ‚·پB

•ہ‚ٌ‚إ‚¢‚éˆê‚آ‚ج‹›‚جژي—ق‚جژh‚µگg‚ح‚à‚؟‚ë‚ٌپuگ¶‘NگH•iپv‚إ‚·پB

‚µ‚©‚µپA‚ظ‚©‚جژh‚µگg‚ئ‚جگ·‚èچ‡‚ي‚¹‚ة‚ب‚é‚ئپu‰ءچHگH•iپv‚ة‚ب‚ء‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

ژh‚µگg‚¾‚¯‚إ‚àگإ—¦‚جˆظ‚ب‚é‚à‚ج‚ھ•ہ‚ش‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

چ’•¨‚إ‚àپAگ¸•ؤ‚ھ‘خڈغ‚إƒpƒ“‚حپu‰ءچHگH•iپv‚إ‘خڈغٹO‚ئ‚¢‚ء‚½‚±‚ئ‚ة‚ب‚è‚ـ‚·پB

ژ©–¯“}‚à‚±‚ê‚إ‚ح‚¨‚©‚µ‚¢‚ئٹ´‚¶‚½‚و‚¤‚إپA

پuگ¶‘NگH•iپv‚ةپu‰ءچHگH•i‚جˆê•”پv‚ً‰ء‚¦‚é•ûŒü‚إŒں“¢‚ًژn‚ك‚½‚و‚¤‚إ‚·پB

پu‰ءچHگH•i‚جˆê•”پv‚ئ‚µ‚ؤپAڈم‚إ‚ ‚°‚½ژh‚µگg‚جگ·‚èچ‡‚ي‚¹پAچ‡‚¢‚ر‚«“÷پAƒpƒ“‚ب‚ا‚ً‘z’肵‚ؤ‚¢‚é‚و‚¤‚إ‚·پB

‚»‚ج‚¤‚؟پAژh‚µگg‚جگ·‚èچ‡‚ي‚¹‚ب‚اگ¶‘NگH•i‚ة‹ك‚¢‰ءچHگH•i‚ة‚آ‚¢‚ؤ‚حپA

Œ´ژY’n•\ژ¦‚ًڈًŒڈ‚ةپuگ¶‘NگH•iپv‚ئ‚ف‚ب‚·ˆؤ‚ھ•‚ڈم‚µ‚ؤ‚»‚¤‚إپA

‚±‚¤‚ب‚é‚ئپA‚à‚¤–َ‚ھ•ھ‚©‚ç‚è‚ـ‚¹‚ٌپB

پyپuٹOگHپv‚ًڈœ‚¢‚ؤŒyŒ¸‘خڈغ‚ةپHپz

چ،“ْ‚حپA

پu‘خڈغ•i–ع‚جٹg‘ه‚حچ¢“ïپ@ژ©–¯ٹ²•”پuٹOگHڈœ‚‚ئ‚¢‚¤گüˆّ‚«‚إ‚«‚é‚ج‚©پv

‚ب‚ٌ‚ؤ‹Lژ–‚ھڈo‚ؤ‚¢‚ـ‚·پB

‚»‚جپuٹOگHپvپB

’è‹`‚ح’Pڈƒ‚ج‚و‚¤‚ةژv‚¢‚ـ‚·‚ھپAپuٹOگHپv‚ئپuگH•iپv‚ج‹و•ت‚ھ‚¶‚آ‚ح“‚¢‚ج‚إ‚·پB

ŒyŒ¸گإ—¦“±“üچد‚ف‚جٹeچ‘‚إ‚à‚»‚جگüˆّ‚«‚ة‹êکJ‚µ‚ؤ‚¢‚ـ‚·پB

ƒhƒCƒc‚إ‚حپA“X“à‚إگH‚ׂéƒnƒ“ƒoپ[ƒKپ[‚حپAپuٹOگHپv‚ئ‚³‚êپA

ژ‚؟‹A‚è‚جƒnƒ“ƒoپ[ƒKپ[‚حپAگH•i‚ئ‚³‚ê‚é‚و‚¤‚إ‚·پB

ŒyŒ¸گإ—¦‚ج“K—p‚³‚ê‚éژ‚؟‹A‚è—p‚ئ‚µ‚ؤچw“ü‚µ‚ؤپAˆê•à“X‚ًڈo‚ؤ‘ـ‚ًٹJ‚¯‚ؤگH‚ׂê‚خˆہ‚گH‚ׂê‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

ƒRƒ“ƒrƒj‚ج‚و‚¤‚ة“X“à‚ة‚؟‚ه‚ء‚ئ‚µ‚½ˆùگHƒXƒyپ[ƒX‚ھ‚ ‚éڈêچ‡‚حپA‚³‚ç‚ة‘هچ¬—گپB

ƒCƒIƒ“‚ج‚و‚¤‚بƒ‚پ[ƒ‹‚ة‚و‚‚ ‚éƒtپ[ƒhƒRپ[ƒgپB‚ا‚±‚ـ‚إ‚ھ“X•ـ‚إ‚ا‚±‚©‚ç‚ھ“XٹO‚ب‚ج‚إ‚µ‚ه‚¤‚©پB

ƒJƒiƒ_‚إ‚حپAƒhپ[ƒiƒc‚ھ‚TŒآˆب‰؛‚بŒyŒ¸گإ—¦‘خڈغٹOپB

‚UŒآˆبڈم‚ب‚çگإ—¦ƒ[ƒچپB

‚UŒآˆبڈم‚ح“X“à‚إ‚حگH‚ׂ«‚ê‚é‚ح‚¸‚ھ‚ب‚¢پA‚ئ‚¢‚ء‚½‚à‚¤“K“–‚بگüˆّ‚«‚إ‚·پB

ƒhپ[ƒiƒc“X‘O‚إŒ©’m‚ç‚تگl‚ھڈW‚ـ‚ء‚ؤپu‚ة‚ي‚©ƒhپ[ƒiƒcچw“üƒNƒ‰ƒuپv‚ًŒ‹گ¬‚µپA

چw“ü‚ھ‚UŒآˆبڈم‚ة‚ب‚é‚و‚¤‚ة‹¤“¯چw“ü‚µ‚ؤگ´ژZ‚·‚é‚ئ‚¢‚¤ژ–‘ش‚à”گ¶‚µ‚½‚»‚¤‚إ‚·پB

ƒCƒMƒٹƒX‚إ‚حپA‹C‰·‚و‚艷‚©‚¢گH‚ו¨‚ھپuٹOگHپv‚ئ’è‹`‚µ‚½‚»‚¤‚إ‚·پB

‚»‚±‚إ“{‚ء‚½‚ج‚ھپAƒsƒU‚ھ—â‚ك‚ب‚¢‚و‚¤‹q‚ة“ح‚¯‚邱‚ئ‚ًگé“`•¶‹ه‚ة‚µ‚ؤ‚¢‚é‘î”zƒsƒU‹ئٹEپB

‚ ‚جƒhƒ~ƒmپEƒsƒU‚ح‘iڈׂً‹N‚±‚µ‚½‚»‚¤‚إ‚·پB

پy‚±‚ٌ‚ب‘هچ¬—گ‚ھ”گ¶‚·‚éŒyŒ¸گإ—¦‚ً–{“–‚ة“±“ü‚·‚é‚ج‚©پz

‚±‚ج‚و‚¤‚ةپAŒyŒ¸گإ—¦‚ًژہچغ‚ة“±“ü‚µ‚و‚¤‚ئ‚·‚é‚ئپAچw“ü‘¤‚àپAگH•i‚ً’ٌ‹ں‚·‚鑤‚à‘هچ¬—گ‚ة‚ب‚è‚ـ‚·پB

“ْ–{ƒtپ[ƒhƒTپ[ƒrƒX‹¦‰ï‰ï’·‚ھ”Œ¾‚µ‚½‚و‚¤‚¤‚ةپAŒyŒ¸گإ—¦“±“ü‚ھ‹£‘ˆ‚ج•sŒِ•½‚ة‚آ‚ب‚ھ‚è‚©‚ث‚ب‚¢‚ج‚إ‚·پB

ڈ¤•iٹJ”‚إ‚àپAŒyŒ¸گإ—¦‚ج‘خڈغ‚ة‚ب‚邱‚ئ‚ً‚ـ‚¸ˆê”ش‚ةچl‚¦‚ھ‚؟‚ة‚ب‚èپA–{—ˆ‚جڈ¤•iٹJ”‚©‚çکc‚ٌ‚إ‚µ‚ـ‚¤‚±‚ئ‚ة‚à‚ب‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌپB

ŒyŒ¸گإ—¦“±“ü‘ه”½‘خپIپI

‹‹•t•t‚«گإٹzچTڈœ‚ج“±“üژ^گ¬پIپI

پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

| ‚»‚ج‘¼گإ‹àٹضکA

|

چإگV‹Lژ–

- —كکa7”N•ھ‚جڈٹ“¾گإ ٹm’èگ\چگ‚ج•دچX“_

- —كکa8”N“x—^“}گإگ§‰üگ³‘هچj‚ھŒِ•\‚³‚ê‚ـ‚µ‚½

- ƒ}ƒCƒJپ[’ت‹خژè“–‚ج”ٌ‰غگإٹz‚ھ—كکa7”N4Œژ‚©‚çˆّ‚«ڈم‚°‚ة

- Œyژ©“®ژش‚ج”[گإڈط–¾ڈ‘پA‚آ‚¢‚ةپuŒ´‘¥”pژ~پvپI•د‚ي‚éژ葱‚«‚ئ’چˆس“_

- 19چخˆبڈم23چخ–¢–‚جژذ‰ï•غŒ¯‚ة‚¨‚¯‚é”ي•}—{ژز—vŒڈ‚إ‚ ‚é”Nٹشژû“ü‚ھ”Nٹش150–œ‰~–¢–‚ة•د‚ي‚è‚ـ‚·

- چ‘گإ’،‚ھٹeژيگ\چگڈ‘‚ب‚ا‰ü’è‚ضپi—كکa8”N“x“±“ü‚جگVƒVƒXƒeƒ€پuKSK2پv‚ةŒü‚¯‚ؤپj

- —كکa7”N•ھکHگü‰؟‚ھچ‘گإ’،‚و‚èŒِ•\‚³‚ê‚ـ‚µ‚½

- –h‰q“ء•ت–@گlگإ‚ھ‘nگف‚³‚ê‚邱‚ئ‚ة‚ب‚è‚ـ‚µ‚½

- چ‘گإ’،‚ھ“®‰وپu‹L’ ‚ج‚µ‚©‚½پv‚ًŒِٹJ

- ‘nگفپIچإ‘ه9گç–œ‰~‚ج’†ڈ¬ٹé‹ئگVژ–‹ئگiڈo•âڈ•‹à

| << 2015”N 11Œژ >> | ||||||

|---|---|---|---|---|---|---|

| “ْ | Œژ | ‰خ | گ… | –ط | ‹à | “y |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

ƒvƒچƒtƒBپ[ƒ‹

گإ—ژmپ@•ؤ’أگWژں

ƒٹƒ“ƒNڈW

ƒJƒeƒSƒٹپ[

ƒAپ[ƒJƒCƒu

- 2026”N02Œژ

- 2026”N01Œژ

- 2025”N12Œژ

- 2025”N11Œژ

- 2025”N09Œژ

- 2025”N08Œژ

- 2025”N07Œژ

- 2025”N06Œژ

- 2025”N05Œژ

- 2025”N04Œژ

- 2025”N03Œژ

- 2025”N02Œژ

- 2025”N01Œژ

- 2024”N12Œژ

- 2024”N11Œژ

- 2024”N10Œژ

- 2024”N08Œژ

- 2024”N07Œژ

- 2024”N06Œژ

- 2024”N05Œژ

- 2024”N04Œژ

- 2024”N03Œژ

- 2024”N02Œژ

- 2024”N01Œژ

- 2023”N12Œژ

- 2023”N11Œژ

- 2023”N10Œژ

- 2023”N08Œژ

- 2023”N07Œژ

- 2023”N06Œژ

- 2023”N05Œژ

- 2022”N12Œژ

- 2022”N11Œژ

- 2022”N09Œژ

- 2022”N08Œژ

- 2022”N07Œژ

- 2022”N06Œژ

- 2022”N05Œژ

- 2022”N04Œژ

- 2022”N03Œژ

- 2022”N01Œژ

- 2021”N12Œژ

- 2021”N11Œژ

- 2021”N10Œژ

- 2021”N09Œژ

- 2021”N08Œژ

- 2021”N07Œژ

- 2021”N06Œژ

- 2021”N05Œژ

- 2021”N03Œژ

- 2021”N02Œژ

- 2020”N12Œژ

- 2020”N11Œژ

- 2020”N10Œژ

- 2020”N08Œژ

- 2020”N07Œژ

- 2020”N06Œژ

- 2020”N05Œژ

- 2020”N04Œژ

- 2020”N03Œژ

- 2020”N02Œژ

- 2020”N01Œژ

- 2019”N12Œژ

- 2019”N11Œژ

- 2019”N09Œژ

- 2019”N08Œژ

- 2019”N07Œژ

- 2019”N06Œژ

- 2019”N05Œژ

- 2019”N04Œژ

- 2019”N03Œژ

- 2019”N02Œژ

- 2019”N01Œژ

- 2018”N12Œژ

- 2018”N11Œژ

- 2018”N10Œژ

- 2018”N09Œژ

- 2018”N08Œژ

- 2018”N07Œژ

- 2018”N06Œژ

- 2018”N05Œژ

- 2018”N04Œژ

- 2018”N03Œژ

- 2018”N02Œژ

- 2017”N12Œژ

- 2017”N11Œژ

- 2017”N10Œژ

- 2017”N09Œژ

- 2017”N08Œژ

- 2017”N07Œژ

- 2017”N06Œژ

- 2017”N05Œژ

- 2017”N04Œژ

- 2017”N01Œژ

- 2016”N12Œژ

- 2016”N11Œژ

- 2016”N10Œژ

- 2016”N09Œژ

- 2016”N08Œژ

- 2016”N07Œژ

- 2016”N05Œژ

- 2016”N04Œژ

- 2016”N03Œژ

- 2016”N02Œژ

- 2016”N01Œژ

- 2015”N12Œژ

- 2015”N11Œژ

- 2015”N10Œژ

- 2015”N09Œژ

- 2015”N08Œژ

- 2015”N07Œژ