HOME > 2025�N06��

2025�N06��

�h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ�܂���

2025�N06��21��

�@�@����ɂ��́B���É��s��̐ŗ��m�@�ĒÐW���ł��B

�@�ߘa7�N�x�Ő������ŁA�h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ�܂����B

�@����́A���̖h�q���ʖ@�l�łɂ��ĊȒP�ɐ������܂��B

�h�q���ʖ@�l�ł̊T�v

��������H�b�K�p�J�n���ƔN�x

�@�h�q���ʖ@�l�ł́A�ߘa8�N�i2026�N�j4��1���Ȍ�ɊJ�n����e���ƔN�x����K�p�ɂȂ�܂��B

�@���������āA

�E3�����Z�@�l�Ȃ�A�ߘa8�N�i2026�N�j4��1������ߘa9�N�i2027�N�j3��31���̎��ƔN�x����K�p�J�n�ɂȂ�܂����A

�E9�����Z�@�l�Ȃ�A�ߘa8�N�i2026�N�j10��1������ߘa9�N�i2027�N�j9��30���̎��ƔN�x����K�p�J�n�ɂȂ�܂��B

���Ώۖ@�l�b�[�ŋ`����

�@�e���ƔN�x�̏����ɑ���@�l�ł��ۂ����@�l�́A�h�q���ʖ@�l�ł�[�߂�`��������܂��B

�@�܂�A�@�l�̋K�͓����킸�A���ׂĂ̖@�l�ɑ��ĉېł����ƍl���Ă����ł��ˁB

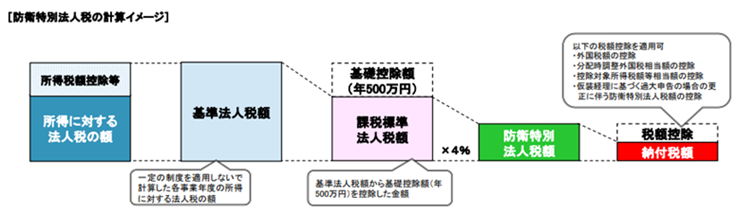

��������H�b�Ŋz�̌v�Z

�@�h�q���ʖ@�l�ł̊z�́A�e�ېŎ��ƔN�x�̉ېŕW���@�l�Ŋz�i�e�ېŎ��ƔN�x�̊�@�l�Ŋz����N500���~�̊�b

�T���z���T���������z�j��4���̐ŗ����悶�Čv�Z�������z�ƂȂ�܂�

���Ȃ��H�b�ړI

�@�h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ����̂́A�X�o���I�h�q�͋����̂��߂ł��B

���\�����@

�����Ԑ\��

�@�e���ƔN�x�̏����ɑ���@�l�ł̒��Ԑ\�������o���ׂ��@�l�́A�h�q���ʖ@�l�ł̒��Ԑ\�������o���Ȃ���

�Ȃ�܂���B

���m��\��

�@�h�q���ʖ@�l�Ŋm��\�����́A�����Ƃ��āA�e�ېŎ��ƔN�x�I���̓��̗�������2���ȓ��ɔ[�Œn����������Ŗ���

���ɒ�o���Ȃ���Ȃ�܂���B

�h�q���ʖ@�l�ł��n�݂���܂����iPDF�t�@�C���B���Œ��j

�h�q���ʖ@�l�ł̌v�Z

���h�q���ʖ@�l�ł̐Ŋz�v�Z

�@�h�q���ʖ@�l�ł̊z�́A�e�ېŎ��ƔN�x�̉ېŕW���@�l�Ŋz��4���̐ŗ����悶�Čv�Z�������z�ƂȂ�܂��B

���h�q���ʖ@�l�ł̉ېŕW���@�l�Ŋz

���ېŕW���@�l�Ŋz

�@�h�q���ʖ@�l�ł̉ېŕW���@�l�Ŋz�́A�e�ېŎ��ƔN�x�̊�@�l�Ŋz�����b�T���z500���~���T���������z�ł��B

�@���������āA��@�l�Ŋz��500���~�ȉ��̏ꍇ�́A�h�q���ʖ@�l�ł͉ېł���Ȃ����ƂɂȂ�܂��B

�@�Ȃ��A�ېŎ��ƔN�x��1�N�ɖ����Ȃ��ꍇ�̊�b�T���z�́A���̂悤�ɂȂ�܂��B

�@�@�@500���~��12�~���̉ېŎ��ƔN�x�̌���

����@�l�Ŋz

�@�h�q���ʖ@�l�ł̊�@�l�Ŋz�́A���̐��x��K�p���Ȃ��Ōv�Z�����e���ƔN�x�̏����ɑ���@�l�ł̊z�ł��B

�@���̓K�p���Ȃ����̐��x�Ƃ́A���̂��̂ɂȂ�܂��B

�E�����Ŋz�̍T���i�@68�j

�E�O���Ŋz�̍T���i�@69�j

�E���z�������O���ő����z�̍T���i�@69�̂Q�j

�E�����o���Ɋ�Â��ߑ�\���̏ꍇ�̍X���ɔ����@�l�Ŋz�̍T���i�@70�j

�E�헪���썑�����Y���i�Ő��̂�������Y�Ƌ����͊�Ջ������i�ɌW��[�u�̐Ŋz�T���i�[�@42��12�̂U�E�F�j�A���[�u�ɌW��ʎZ�@�l�̉����o���Ɋ�Â��ߑ�\���̏ꍇ���̖@�l�Ŋz�̉��Z�i�[

�@42��14�@�C�j�y�ъO���W��Г��ɌW��T���Ώۏ����Ŋz�������z�̍T���i�[�@66�̂V�C�A66�̂X�̂R�B�j

�y���e�ҁF�ŗ��m�@�ĒÐW���z

�����u���O�̋L���́A���e�����݂̐Ő��ȂǂɊ�Â��Ă���܂��B���̌�������������ꍇ�ɂ́A�u���O�̋L�����ŐV�̐Ő��ɓK�����Ă��Ȃ��ꍇ���������܂��B �܂��A���T�C�g�̃R���e���c�ɂ��ẮA���m���̊m�ۂɓw�߂Ă͂���܂����A�����Ȃ�ۏ�������̂ł͂Ȃ��A�����͈�̐ӔC��Ȃ����̂Ƃ��܂��B ���������āA���T�C�g�̂����p�ɂ��ẮA���ȐӔC�ōs���Ă��������悤���肢�������܂��B�i�ŗ��m�@�ĒÐW���j

�l�C�u���O�����L���O��

| ������

|

�ŐV�L��

- �ߘa7�N���̏����� �m��\���̕ύX�_

- �ߘa8�N�x�^�}�Ő�������j�����\����܂���

- �}�C�J�[�ʋΎ蓖�̔�ېŊz���ߘa7�N4����������グ��

- �y�����Ԃ̔[�ŏؖ����A���Ɂu�����p�~�v�I�ς��葱���ƒ��ӓ_

- 19�Έȏ�23�Ζ����̎Љ�ی��ɂ������}�{�җv���ł���N�Ԏ������N��150���~�����ɕς��܂�

- ���Œ����e��\�����Ȃlj���ցi�ߘa8�N�x�����̐V�V�X�e���uKSK2�v�Ɍ����āj

- �ߘa7�N���H���������Œ������\����܂���

- �h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ�܂���

- ���Œ�������u�L���̂������v�����J

- �n�݁I�ő�9�疜�~�̒�����ƐV���Ɛi�o�⏕��

| << 2025�N 06�� >> | ||||||

|---|---|---|---|---|---|---|

| �� | �� | �� | �� | �� | �� | �y |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

�v���t�B�[��

�ŗ��m�@�ĒÐW��

�����N�W

�J�e�S���[

�A�[�J�C�u

- 2026�N02��

- 2026�N01��

- 2025�N12��

- 2025�N11��

- 2025�N09��

- 2025�N08��

- 2025�N07��

- 2025�N06��

- 2025�N05��

- 2025�N04��

- 2025�N03��

- 2025�N02��

- 2025�N01��

- 2024�N12��

- 2024�N11��

- 2024�N10��

- 2024�N08��

- 2024�N07��

- 2024�N06��

- 2024�N05��

- 2024�N04��

- 2024�N03��

- 2024�N02��

- 2024�N01��

- 2023�N12��

- 2023�N11��

- 2023�N10��

- 2023�N08��

- 2023�N07��

- 2023�N06��

- 2023�N05��

- 2022�N12��

- 2022�N11��

- 2022�N09��

- 2022�N08��

- 2022�N07��

- 2022�N06��

- 2022�N05��

- 2022�N04��

- 2022�N03��

- 2022�N01��

- 2021�N12��

- 2021�N11��

- 2021�N10��

- 2021�N09��

- 2021�N08��

- 2021�N07��

- 2021�N06��

- 2021�N05��

- 2021�N03��

- 2021�N02��

- 2020�N12��

- 2020�N11��

- 2020�N10��

- 2020�N08��

- 2020�N07��

- 2020�N06��

- 2020�N05��

- 2020�N04��

- 2020�N03��

- 2020�N02��

- 2020�N01��

- 2019�N12��

- 2019�N11��

- 2019�N09��

- 2019�N08��

- 2019�N07��

- 2019�N06��

- 2019�N05��

- 2019�N04��

- 2019�N03��

- 2019�N02��

- 2019�N01��

- 2018�N12��

- 2018�N11��

- 2018�N10��

- 2018�N09��

- 2018�N08��

- 2018�N07��

- 2018�N06��

- 2018�N05��

- 2018�N04��

- 2018�N03��

- 2018�N02��

- 2017�N12��

- 2017�N11��

- 2017�N10��

- 2017�N09��

- 2017�N08��

- 2017�N07��

- 2017�N06��

- 2017�N05��

- 2017�N04��

- 2017�N01��

- 2016�N12��

- 2016�N11��

- 2016�N10��

- 2016�N09��

- 2016�N08��

- 2016�N07��

- 2016�N05��

- 2016�N04��

- 2016�N03��

- 2016�N02��

- 2016�N01��

- 2015�N12��

- 2015�N11��

- 2015�N10��

- 2015�N09��

- 2015�N08��

- 2015�N07��