�}�C�J�[�ʋΎ蓖�̔�ېŊz���ߘa7�N4����������グ��

2025�N12��06��

�@����ɂ��́B���É��s�̐ŗ��m�@�ĒÐW���ł��B

�@�}�C�J�[�⎩�]�ԂȂǂŒʋ���T�����[�}���ւ̒ʋΎ蓖�ɂ��āA�����ł̔�ېŌ��x�z����������܂����B

�@���̉����́A�ߘa7�N�i2025�N�j11��20���̎{�s�ł����A�ߘa7�N�i2025�N�j4��1���ɑk���ēK�p����邱�ƂɂȂ�܂����B

�@����́A���̒ʋΎ蓖��ېŊz�̈����グ�ɂ��Đ������܂��B

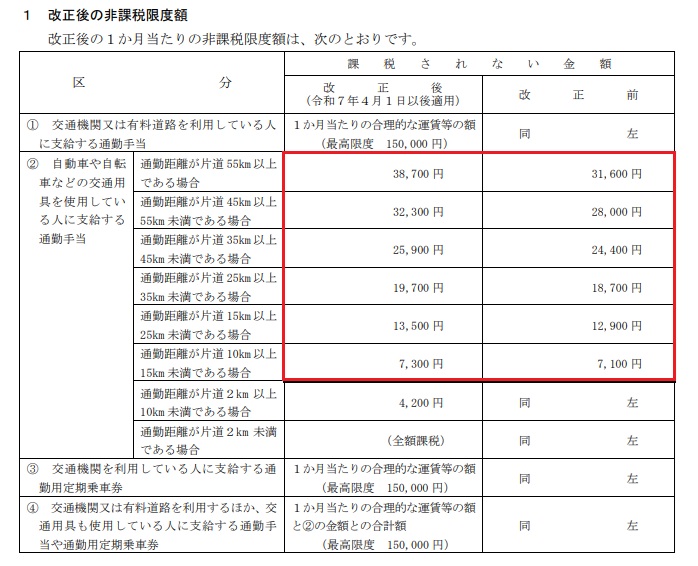

�}�C�J�[�ʋΎ蓖�̔�ېŌ��x�z����

�@��ېŌ��x�z�́A�ߘa7�N�i2025�N�j4��1���Ȍ�Ɏx������ׂ��ʋΎ蓖�ɂ��āA�����ł̔�ېŌ��x�z�́A���\�̂悤�ɉ�������܂����B

�@�Г��̒ʋ�����10km�����͕ύX�Ȃ��ł����A10km�ȏ�̏ꍇ�ɂ��Ĉ����グ�ƂȂ�܂����B

�i���p�F���Œ��j

�@�Ȃ��A���Ɍf����ʋΎ蓖�ɂ��ẮA������̔�ېŌ��x�z�͓K�p����܂���B

(1)�ߘa7�N�i2025�N�j3��31���ȑO�Ɏx����ꂽ�ʋΎ蓖

(2)�ߘa7�N�i2025�N�j3��31���ȑO�Ɏx������ׂ��ʋΎ蓖�œ��N4��1���Ȍ�Ɏx���������

(3)(1)����(2)�̒ʋΎ蓖�̍��z�Ƃ��Ēlj��x����������

�@���@�ʋΎ蓖�̔�ېŌ��x�z�̉����ɂ����i���Œ��j

�����͂�����ύX����H

���^�v�Z�ł�11��20�����������̌��x�z��K�p����

�@���̉����́A�ߘa7�N�i2025�N�j4��1���Ȍ�Ɏx������ׂ��}�C�J�[�ʋΎ蓖�ɂ��ēK�p����܂����A�ߘa7�N�i2025�N�j11��19���܂łɋ��^�����Ƃ��Č������ꂽ���̂́A�k���Ă�蒼���K�v�͂���܂���B

�@�ߘa7�N�i2025�N�j11��20������A������̌��x�z��K�p���܂��B

�ېōς݂̒ʋΎ蓖�͂ǂ̂悤�ɐ��Z����H

�@���̉����́A�ߘa7�N�i2025�N�j4��1���ɑk���ēK�p����܂����A11��19���ȑO�̌v�Z�ł��łɉېōς݂̒ʋΎ蓖�ɂ��Ă͎��̕��@�Ő��Z���܂��B

�ʋΎ蓖�������O��ېŌ��x�z�ȉ��̐l

�@���Ɏx����ꂽ�ʋΎ蓖�������O�̔�ېŌ��x�z�ȉ��ł���l�ɂ��ẮA���̐��Z�̎葱�͕s�v�ł��B

�N�������Œ�������

�@�ߘa7�N�i2025�N�j4��1������11��19�����ɂ��ẮA�N�������Ŕ�ېł̍Čv�Z���s���A�ߔ[��������ΐ��Z���܂��B

�ސE�҂ȂǔN���������Ȃ��l�͂ǂ�����H

�@�N�������Ő��Z������@��̂Ȃ��ސE�҂Ȃǂ́A�m��\���ł̐��Z�ƂȂ�܂��B

�@�N�������ł́A������̗]���Ɂu��ېłƂȂ�ʋΎ蓖�v�ƕ\�����āA�V���ɔ�ېłƂȂ��������̋��z�E�v�Z�������L�ڂ��铙�ɂ��A�Ή����܂��B

�N�������̍ۂɂ����鐸�Z�̋�̓I�Ȏ葱���@

�@�N�������̍ۂɂ����鐸�Z�̋�̓I�Ȏ葱�́A���̂悤�ɍs���܂��B

�V���ɔ�ېłƂȂ������z���v�Z����

�@���ɉ����O�̔�ېŌ��x�z��K�p�����Ƃ���ŏ����ŋy�ѕ������ʏ����ł̌����������i�ېł��ꂽ�j�ʋΎ蓖�̂����A������̔�ېŌ��x�z�ɂ���ĐV���ɔ�ېłƂȂ��������̋��z���v�Z���܂��B

������̗]���ɔ�ېŒʋΎ蓖��\������

�@�u�ߘa7�N�����^�����ɑ��錹����v�i�ȉ��u������v�Ƃ����܂��B�j�̗]���Ɂu��ېłƂȂ�ʋΎ蓖�v�ƕ\�����āA�C�̌v�Z�����y�э���̉����ɂ��V���ɔ�ېłƂȂ��������̋��z���L�����܂��B

�u�����E�蓖�v���ɐV���ɔ�ېłƂȂ����ʋΎ蓖�����������̂��L������

�@������́u�N�������v���́u�����E�蓖���@�v���ɂ́A�u�����E�蓖���v���́u���x�����z�v�́u�v�@�v���̋��z���烍�̐V���ɔ�ېłƂȂ��������̋��z��������������̋��z���L�����܂��B

�V���ɔ�ېłƂȂ����ʋΎ蓖�Z����

�@����ɂ��A������̔�ېŌ��x�z�ɂ���ĐV���ɔ�ېłƂȂ��������̋��z���A�{�N�̋��^���z����ꊇ���č���������邱�ƂɂȂ邽�߁A���̍�����̋��^�̑��z����ɂ��ĔN���������s���܂��B

������̋L�ڗ�

�y�ݗ�z

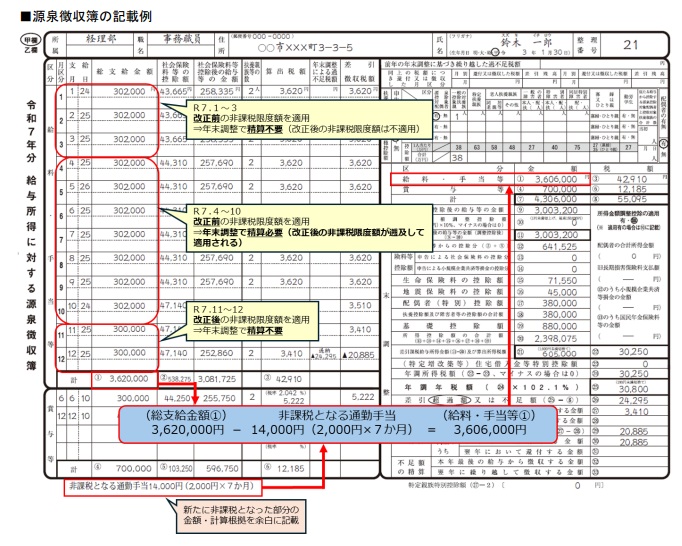

�@�����Ԃ��g�p���Ēʋ��Ă���]�ƈ��i�ʋ������Г� 50km�B��ېŌ��x�z�� 28,000 �~���� 32,300 �~�Ɉ����グ���Ă��܂��j�ɁA�����A����300,000�~�A�ʋΎ蓖30,000�~���x�����Ă���ꍇ�i�e���̋��^�x�����F25���j

�E �ߘa7�N1������10���i�����O�̔�ېŌ��x�z28,000�~��K�p�j

�e���̑��x�����z�E�E�E302,000�~�i300,000�~�i�����j�{2,000�~�i�ېł����ʋΎ蓖�j�j

�E �ߘa7�N11���y��12���i������̔�ېŌ��x�z32,300�~��K�p�j

�e���̑��x�����z�E�E�E300,000�~�i300,000�~�i�����j�{0�~�i�ېł����ʋΎ蓖�j�j

�@�ߘa7�N4������10���܂ł�7�����ԂɎx�����ꂽ�ʋΎ蓖�̂����A�ېň����Ƃ��Ă����ʋΎ蓖14,000 �~�i2,000�~�~7�����j�͔�ېłƂȂ�܂��B

�i���p�F���Œ��j

���^�����̌����[�̋L�����@

�@���^�����̌����[�́u�x�����z�v���ɂ́A��ېłƂ���镔���̒ʋΎ蓖�̋��z�����������z���L�����܂��B

�ސE�҂̌�t�ς����[�͂ǂ�����̂��H

�@���^�����̌����[����t���Ă�����̑ސE�҂ŁA�����ɂ���ĐV���ɔ�ېłƂȂ�������������ꍇ�́A�u�x�����z�v����������A�u�E�v�v���Ɂu�Č�t�v�ƋL�ڂ��āA�Č�t���܂��B

���@�ʋΎ蓖�̔�ېŌ��x�z�̈��グ�Ɋւ���p���`�iPDF�t�@�C���B���Œ��j

�y���e�ҁF�ŗ��m�@�ĒÐW���z

�����u���O�̋L���́A���e�����݂̐Ő��ȂǂɊ�Â��Ă���܂��B���̌�������������ꍇ�ɂ́A�u���O�̋L�����ŐV�̐Ő��ɓK�����Ă��Ȃ��ꍇ���������܂��B �܂��A���T�C�g�̃R���e���c�ɂ��ẮA���m���̊m�ۂɓw�߂Ă͂���܂����A�����Ȃ�ۏ�������̂ł͂Ȃ��A�����͈�̐ӔC��Ȃ����̂Ƃ��܂��B ���������āA���T�C�g�̂����p�ɂ��ẮA���ȐӔC�ōs���Ă��������悤���肢�������܂��B�i�ŗ��m�@�ĒÐW���j

�l�C�u���O�����L���O��

| ������

|

�ŐV�L��

- �m��\���̂��������������܂���

- �ߘa7�N���̏����� �m��\���̕ύX�_

- �ߘa8�N�x�^�}�Ő�������j�����\����܂���

- �}�C�J�[�ʋΎ蓖�̔�ېŊz���ߘa7�N4����������グ��

- �y�����Ԃ̔[�ŏؖ����A���Ɂu�����p�~�v�I�ς��葱���ƒ��ӓ_

- 19�Έȏ�23�Ζ����̎Љ�ی��ɂ������}�{�җv���ł���N�Ԏ������N��150���~�����ɕς��܂�

- ���Œ����e��\�����Ȃlj���ցi�ߘa8�N�x�����̐V�V�X�e���uKSK2�v�Ɍ����āj

- �ߘa7�N���H���������Œ������\����܂���

- �h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ�܂���

- ���Œ�������u�L���̂������v�����J

| 2026�N 03�� >> | ||||||

|---|---|---|---|---|---|---|

| �� | �� | �� | �� | �� | �� | �y |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

�v���t�B�[��

�ŗ��m�@�ĒÐW��

�����N�W

�J�e�S���[

�A�[�J�C�u

- 2026�N03��

- 2026�N02��

- 2026�N01��

- 2025�N12��

- 2025�N11��

- 2025�N09��

- 2025�N08��

- 2025�N07��

- 2025�N06��

- 2025�N05��

- 2025�N04��

- 2025�N03��

- 2025�N02��

- 2025�N01��

- 2024�N12��

- 2024�N11��

- 2024�N10��

- 2024�N08��

- 2024�N07��

- 2024�N06��

- 2024�N05��

- 2024�N04��

- 2024�N03��

- 2024�N02��

- 2024�N01��

- 2023�N12��

- 2023�N11��

- 2023�N10��

- 2023�N08��

- 2023�N07��

- 2023�N06��

- 2023�N05��

- 2022�N12��

- 2022�N11��

- 2022�N09��

- 2022�N08��

- 2022�N07��

- 2022�N06��

- 2022�N05��

- 2022�N04��

- 2022�N03��

- 2022�N01��

- 2021�N12��

- 2021�N11��

- 2021�N10��

- 2021�N09��

- 2021�N08��

- 2021�N07��

- 2021�N06��

- 2021�N05��

- 2021�N03��

- 2021�N02��

- 2020�N12��

- 2020�N11��

- 2020�N10��

- 2020�N08��

- 2020�N07��

- 2020�N06��

- 2020�N05��

- 2020�N04��

- 2020�N03��

- 2020�N02��

- 2020�N01��

- 2019�N12��

- 2019�N11��

- 2019�N09��

- 2019�N08��

- 2019�N07��

- 2019�N06��

- 2019�N05��

- 2019�N04��

- 2019�N03��

- 2019�N02��

- 2019�N01��

- 2018�N12��

- 2018�N11��

- 2018�N10��

- 2018�N09��

- 2018�N08��

- 2018�N07��

- 2018�N06��

- 2018�N05��

- 2018�N04��

- 2018�N03��

- 2018�N02��

- 2017�N12��

- 2017�N11��

- 2017�N10��

- 2017�N09��

- 2017�N08��

- 2017�N07��

- 2017�N06��

- 2017�N05��

- 2017�N04��

- 2017�N01��

- 2016�N12��

- 2016�N11��

- 2016�N10��

- 2016�N09��

- 2016�N08��

- 2016�N07��

- 2016�N05��

- 2016�N04��

- 2016�N03��

- 2016�N02��

- 2016�N01��

- 2015�N12��

- 2015�N11��

- 2015�N10��

- 2015�N09��

- 2015�N08��

- 2015�N07��