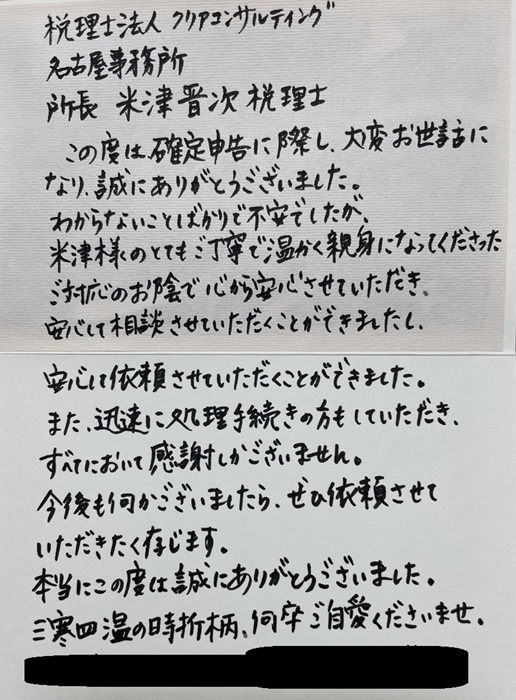

確定申告のお礼状をいただきました

2026年03月19日

こんにちは。名古屋市緑区の税理士 米津晋次です。

税理士事務所では、2月から3月中旬にかけて所得税確定申告の繁忙期になります。

個人のお客様の決算申告(又は申告のみ)の提出期限が3月15日(休日の場合は次の月曜日)だからです。

3月に入ってくると、累積してきた疲れが身体的に、提出期限に間に合わせなければならないというプレッシャーが精神的に負担になってきます。

そんな中、確定申告の依頼を初めて受けたお客様から、確定申告のお礼の手紙をいただきました。

もちろん、このようなお礼の手紙をいただこうと思ってやっている訳でなく、仕事としてやり、報酬をいただいている訳です。

それでも、このようなお礼の手紙をいただくと、とても嬉しくなります。

貯まってきた身体的、精神的負担を大きく減らすことができました。

ありがとうございました。

たとえ思ったとしても、このように手紙に書くことは、なかなかできることではありません。

このような手紙をかけること自体がすばらしいと思います。

また、「思いは言わなきゃ伝わらない」とよく言いますが、このように丁寧に手紙に書くと、思いが本当によく伝わることを実感しました。

税理士の仕事は、信頼で成り立っています。

今後も信頼をいただけるように、地道に仕事をしていこうと思います。

改めてこのような手紙をいただいたことに感謝申し上げます。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他

|

最新記事

| 2026年 03月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

プロフィール

税理士 米津晋次

アーカイブ

- 2026年03月

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月