HOME > 2025”N12ҢҺ06“ъ

2025”N12ҢҺ06“ъ

ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҠzӮӘ—Яҳa7”N4ҢҺӮ©ӮзҲшӮ«ҸгӮ°ӮЙ

2025”N12ҢҺ06“ъ

Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®ҺsӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

Ғ@ғ}ғCғJҒ[ӮвҺ©“]ҺФӮИӮЗӮЕ’КӢОӮ·ӮйғTғүғҠҒ[ғ}ғ“ӮЦӮМ’КӢОҺи“–ӮЙӮВӮўӮДҒAҸҠ“ҫҗЕӮМ”сүЫҗЕҢА“xҠzӮӘүьҗіӮіӮкӮЬӮөӮҪҒB

Ғ@ӮұӮМүьҗіӮНҒA—Яҳa7”NҒi2025”NҒj11ҢҺ20“ъӮМҺ{ҚsӮЕӮ·ӮӘҒA—Яҳa7”NҒi2025”NҒj4ҢҺ1“ъӮЙ‘kӮБӮД“K—pӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪҒB

Ғ@ҚЎүсӮНҒAӮұӮМ’КӢОҺи“–”сүЫҗЕҠzӮМҲшӮ«ҸгӮ°ӮЙӮВӮўӮДҗа–ҫӮөӮЬӮ·ҒB

ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҢА“xҠzүьҗі

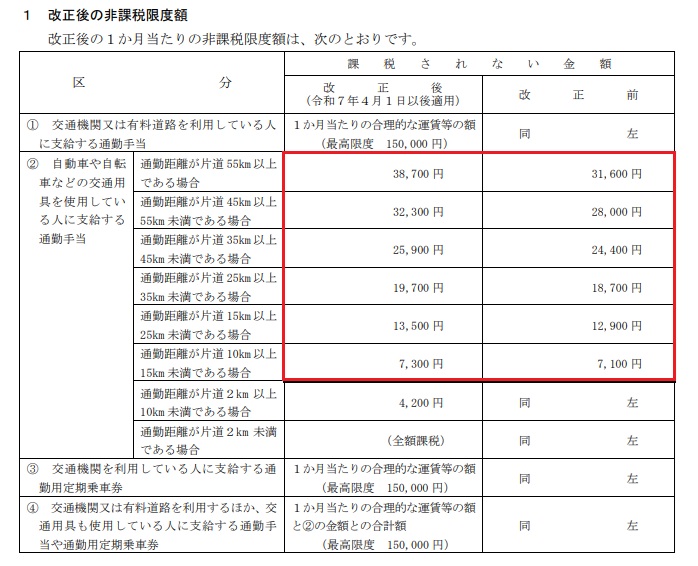

Ғ@”сүЫҗЕҢА“xҠzӮНҒA—Яҳa7”NҒi2025”NҒj4ҢҺ1“ъҲИҢгӮЙҺx•ҘӮнӮкӮйӮЧӮ«’КӢОҺи“–ӮЙӮВӮўӮДҒAҸҠ“ҫҗЕӮМ”сүЫҗЕҢА“xҠzӮНҒAҺҹ•\ӮМӮжӮӨӮЙүьҗіӮіӮкӮЬӮөӮҪҒB

Ғ@•Р“№ӮМ’КӢОӢ——ЈӮӘ10km–ў–һӮН•ПҚXӮИӮөӮЕӮ·ӮӘҒA10kmҲИҸгӮМҸкҚҮӮЙӮВӮўӮДҲшӮ«ҸгӮ°ӮЖӮИӮиӮЬӮөӮҪҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

Ғ@ӮИӮЁҒAҺҹӮЙҢfӮ°Ӯй’КӢОҺи“–ӮЙӮВӮўӮДӮНҒAүьҗіҢгӮМ”сүЫҗЕҢА“xҠzӮН“K—pӮіӮкӮЬӮ№ӮсҒB

(1)—Яҳa7”NҒi2025”NҒj3ҢҺ31“ъҲИ‘OӮЙҺx•ҘӮнӮкӮҪ’КӢОҺи“–

(2)—Яҳa7”NҒi2025”NҒj3ҢҺ31“ъҲИ‘OӮЙҺx•ҘӮнӮкӮйӮЧӮ«’КӢОҺи“–ӮЕ“Ҝ”N4ҢҺ1“ъҲИҢгӮЙҺx•ҘӮнӮкӮйӮаӮМ

(3)(1)–”ӮН(2)ӮМ’КӢОҺи“–ӮМҚ·ҠzӮЖӮөӮД’ЗүБҺxӢӢӮіӮкӮйӮаӮМ

Ғ@ҒЁҒ@’КӢОҺи“–ӮМ”сүЫҗЕҢА“xҠzӮМүьҗіӮЙӮВӮўӮДҒiҚ‘җЕ’ЎҒj

Ң№җт’ҘҺыӮНӮўӮВӮ©Ӯз•ПҚXӮ·ӮйҒH

ӢӢ—^ҢvҺZӮЕӮН11ҢҺ20“ъӮ©ӮзүьҗіҢгӮМҢА“xҠzӮр“K—pӮ·Ӯй

Ғ@ӮұӮМүьҗіӮНҒA—Яҳa7”NҒi2025”NҒj4ҢҺ1“ъҲИҢгӮЙҺx•ҘӮнӮкӮйӮЧӮ«ғ}ғCғJҒ[’КӢОҺи“–ӮЙӮВӮўӮД“K—pӮіӮкӮЬӮ·ӮӘҒA—Яҳa7”NҒi2025”NҒj11ҢҺ19“ъӮЬӮЕӮЙӢӢ—^ҸҠ“ҫӮЖӮөӮДҢ№җт’ҘҺыӮіӮкӮҪӮаӮМӮНҒA‘kӮБӮДӮвӮи’јӮ·•K—vӮНӮ ӮиӮЬӮ№ӮсҒB

Ғ@—Яҳa7”NҒi2025”NҒj11ҢҺ20“ъӮ©ӮзҒAүьҗіҢгӮМҢА“xҠzӮр“K—pӮөӮЬӮ·ҒB

үЫҗЕҚПӮЭӮМ’КӢОҺи“–ӮНӮЗӮМӮжӮӨӮЙҗёҺZӮ·ӮйҒH

Ғ@ӮұӮМүьҗіӮНҒA—Яҳa7”NҒi2025”NҒj4ҢҺ1“ъӮЙ‘kӮБӮД“K—pӮіӮкӮЬӮ·ӮӘҒA11ҢҺ19“ъҲИ‘OӮМҢvҺZӮЕӮ·ӮЕӮЙүЫҗЕҚПӮЭӮМ’КӢОҺи“–ӮЙӮВӮўӮДӮНҺҹӮМ•ы–@ӮЕҗёҺZӮөӮЬӮ·ҒB

’КӢОҺи“–ӮӘүьҗі‘O”сүЫҗЕҢА“xҠzҲИүәӮМҗl

Ғ@ҠщӮЙҺx•ҘӮнӮкӮҪ’КӢОҺи“–ӮӘүьҗі‘OӮМ”сүЫҗЕҢА“xҠzҲИүәӮЕӮ ӮйҗlӮЙӮВӮўӮДӮНҒAӮұӮМҗёҺZӮМҺи‘ұӮН•s—vӮЕӮ·ҒB

”N––’Іҗ®ӮЕ’Іҗ®Ӯ·Ӯй

Ғ@—Яҳa7”NҒi2025”NҒj4ҢҺ1“ъӮ©Ӯз11ҢҺ19“ъ•ӘӮЙӮВӮўӮДӮНҒA”N––’Іҗ®ӮЕ”сүЫҗЕӮМҚДҢvҺZӮрҚsӮўҒAүЯ”[•ӘӮӘӮ ӮкӮОҗёҺZӮөӮЬӮ·ҒB

‘ЮҗEҺТӮИӮЗ”N––’Іҗ®ӮөӮИӮўҗlӮНӮЗӮӨӮ·ӮйҒH

Ғ@”N––’Іҗ®ӮЕҗёҺZӮрӮ·ӮйӢ@үпӮМӮИӮў‘ЮҗEҺТӮИӮЗӮНҒAҠm’иҗ\ҚҗӮЕӮМҗёҺZӮЖӮИӮиӮЬӮ·ҒB

Ғ@”N––’Іҗ®ӮЕӮНҒAҢ№җт’ҘҺы•лӮМ—]”’ӮЙҒu”сүЫҗЕӮЖӮИӮй’КӢОҺи“–ҒvӮЖ•\ҺҰӮөӮДҒAҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮМӢаҠzҒEҢvҺZҚӘӢ’ӮрӢLҚЪӮ·Ӯй“ҷӮЙӮжӮиҒA‘ОүһӮөӮЬӮ·ҒB

”N––’Іҗ®ӮМҚЫӮЙӮЁӮҜӮйҗёҺZӮМӢп‘М“IӮИҺи‘ұ•ы–@

Ғ@”N––’Іҗ®ӮМҚЫӮЙӮЁӮҜӮйҗёҺZӮМӢп‘М“IӮИҺи‘ұӮНҒAҺҹӮМӮжӮӨӮЙҚsӮўӮЬӮ·ҒB

җVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪӢаҠzӮрҢvҺZӮ·Ӯй

Ғ@ҠщӮЙүьҗі‘OӮМ”сүЫҗЕҢА“xҠzӮр“K—pӮөӮҪӮЖӮұӮлӮЕҸҠ“ҫҗЕӢyӮС•ңӢ»“Б•КҸҠ“ҫҗЕӮМҢ№җт’ҘҺыӮрӮөӮҪҒiүЫҗЕӮіӮкӮҪҒj’КӢОҺи“–ӮМӮӨӮҝҒAүьҗіҢгӮМ”сүЫҗЕҢА“xҠzӮЙӮжӮБӮДҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮМӢаҠzӮрҢvҺZӮөӮЬӮ·ҒB

Ң№җт’ҘҺы•лӮМ—]”’ӮЙ”сүЫҗЕ’КӢОҺи“–Ӯр•\ҺҰӮ·Ӯй

Ғ@Ғu—Яҳa7”N•ӘӢӢ—^ҸҠ“ҫӮЙ‘ОӮ·ӮйҢ№җт’ҘҺы•лҒvҒiҲИүәҒuҢ№җт’ҘҺы•лҒvӮЖӮўӮўӮЬӮ·ҒBҒjӮМ—]”’ӮЙҒu”сүЫҗЕӮЖӮИӮй’КӢОҺи“–ҒvӮЖ•\ҺҰӮөӮДҒAғCӮМҢvҺZҚӘӢ’ӢyӮСҚЎүсӮМүьҗіӮЙӮжӮиҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮМӢаҠzӮрӢL“ьӮөӮЬӮ·ҒB

ҒuӢӢ—ҝҒEҺи“–Ғv—“ӮЙҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ’КӢОҺи“–ӮрҲшӮўӮҪӮаӮМӮрӢL“ьӮ·Ӯй

Ғ@Ң№җт’ҘҺы•лӮМҒu”N––’Іҗ®Ғv—“ӮМҒuӢӢ—ҝҒEҺи“–“ҷҮ@Ғv—“ӮЙӮНҒAҒuӢӢ—ҝҒEҺи“–“ҷҒv—“ӮМҒu‘ҚҺxӢӢӢаҠzҒvӮМҒuҢvҮ@Ғv—“ӮМӢаҠzӮ©ӮзғҚӮМҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮМӢаҠzӮрҚ·ӮөҲшӮўӮҪҢгӮМӢаҠzӮрӢL“ьӮөӮЬӮ·ҒB

җVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ’КӢОҺи“–ӮрҗёҺZӮ·Ӯй

Ғ@ӮұӮкӮЙӮжӮиҒAүьҗіҢгӮМ”сүЫҗЕҢА“xҠzӮЙӮжӮБӮДҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮМӢаҠzӮӘҒA–{”NӮМӢӢ—^‘ҚҠzӮ©ӮзҲкҠҮӮөӮДҚ·ӮөҲшӮ©ӮкӮйӮұӮЖӮЙӮИӮйӮҪӮЯҒAӮ»ӮМҚ·ҲшҢгӮМӢӢ—^ӮМ‘ҚҠzӮрҠоӮЙӮөӮД”N––’Іҗ®ӮрҚsӮўӮЬӮ·ҒB

Ң№җт’ҘҺы•лӮМӢLҚЪ—б

ҒyҗЭ—бҒz

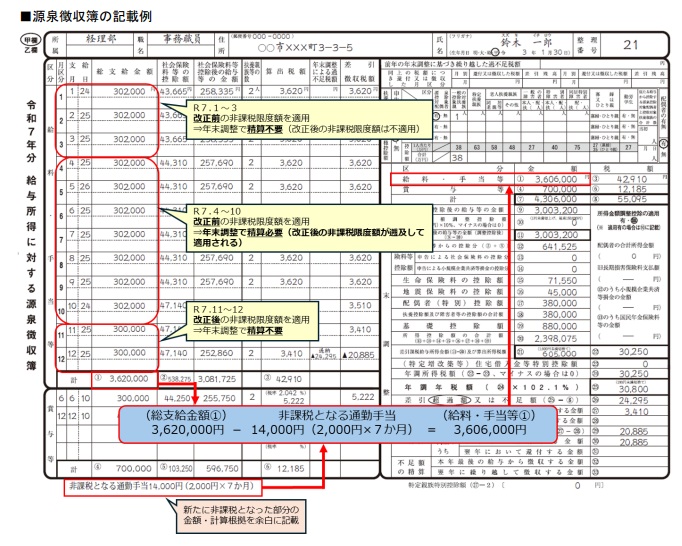

Ғ@Һ©“®ҺФӮрҺg—pӮөӮД’КӢОӮөӮДӮўӮйҸ]ӢЖҲхҒi’КӢОӢ——ЈӮӘ•Р“№ 50kmҒB”сүЫҗЕҢА“xҠzӮН 28,000 ү~Ӯ©Ӯз 32,300 ү~ӮЙҲшӮ«ҸгӮ°ӮзӮкӮДӮўӮЬӮ·ҒjӮЙҒA–ҲҢҺҒAӢӢ—ҝ300,000ү~ҒA’КӢОҺи“–30,000ү~ӮрҺxӢӢӮөӮДӮўӮйҸкҚҮҒiҠeҢҺӮМӢӢ—^ҺxӢӢ“ъҒF25“ъҒj

ҒE —Яҳa7”N1ҢҺӮ©Ӯз10ҢҺҒiүьҗі‘OӮМ”сүЫҗЕҢА“xҠz28,000ү~Ӯр“K—pҒj

ҠeҢҺӮМ‘ҚҺxӢӢӢаҠzҒEҒEҒE302,000ү~Ғi300,000ү~ҒiӢӢ—ҝҒjҒ{2,000ү~ҒiүЫҗЕӮіӮкӮй’КӢОҺи“–ҒjҒj

ҒE —Яҳa7”N11ҢҺӢyӮС12ҢҺҒiүьҗіҢгӮМ”сүЫҗЕҢА“xҠz32,300ү~Ӯр“K—pҒj

ҠeҢҺӮМ‘ҚҺxӢӢӢаҠzҒEҒEҒE300,000ү~Ғi300,000ү~ҒiӢӢ—ҝҒjҒ{0ү~ҒiүЫҗЕӮіӮкӮй’КӢОҺи“–ҒjҒj

Ғ@—Яҳa7”N4ҢҺӮ©Ӯз10ҢҺӮЬӮЕӮМ7Ӯ©ҢҺҠФӮЙҺxӢӢӮіӮкӮҪ’КӢОҺи“–ӮМӮӨӮҝҒAүЫҗЕҲөӮўӮЖӮөӮДӮўӮҪ’КӢОҺи“–14,000 ү~Ғi2,000ү~Ғ~7Ӯ©ҢҺҒjӮН”сүЫҗЕӮЖӮИӮиӮЬӮ·ҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

ӢӢ—^ҸҠ“ҫӮМҢ№җт’ҘҺы•[ӮМӢL“ь•ы–@

Ғ@ӢӢ—^ҸҠ“ҫӮМҢ№җт’ҘҺы•[ӮМҒuҺx•ҘӢаҠzҒv—“ӮЙӮНҒA”сүЫҗЕӮЖӮіӮкӮй•”•ӘӮМ’КӢОҺи“–ӮМӢаҠzӮрҸңӮўӮҪӢаҠzӮрӢL“ьӮөӮЬӮ·ҒB

‘ЮҗEҺТӮМҢр•tҚПӮЭҢ№җт’ҘҺы•[ӮНӮЗӮӨӮ·ӮйӮМӮ©ҒH

Ғ@ӢӢ—^ҸҠ“ҫӮМҢ№җт’ҘҺы•[ӮрҢр•tӮөӮДӮўӮйҲк’иӮМ‘ЮҗEҺТӮЕҒAүьҗіӮЙӮжӮБӮДҗVӮҪӮЙ”сүЫҗЕӮЖӮИӮБӮҪ•”•ӘӮӘӮ ӮйҸкҚҮӮНҒAҒuҺx•ҘӢаҠzҒv—“Ӯр’щҗіӮөҒAҒu“E—vҒv—“ӮЙҒuҚДҢр•tҒvӮЖӢLҚЪӮөӮДҒAҚДҢр•tӮөӮЬӮ·ҒB

ҒЁҒ@’КӢОҺи“–ӮМ”сүЫҗЕҢА“xҠzӮМҲшҸгӮ°ӮЙҠЦӮ·ӮйӮpҒ•Ӯ`ҒiPDFғtғ@ғCғӢҒBҚ‘җЕ’ЎҒj

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- —Яҳa7”N•ӘӮМҸҠ“ҫҗЕ Ҡm’иҗ\ҚҗӮМ•ПҚX“_

- —Яҳa8”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢц•\ӮіӮкӮЬӮөӮҪ

- ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҠzӮӘ—Яҳa7”N4ҢҺӮ©ӮзҲшӮ«ҸгӮ°ӮЙ

- ҢyҺ©“®ҺФӮМ”[җЕҸШ–ҫҸ‘ҒAӮВӮўӮЙҒuҢҙ‘Ҙ”pҺ~ҒvҒI•ПӮнӮйҺи‘ұӮ«ӮЖ’ҚҲУ“_

- 19ҚОҲИҸг23ҚО–ў–һӮМҺРүп•ЫҢҜӮЙӮЁӮҜӮй”н•}—{ҺТ—vҢҸӮЕӮ Ӯй”NҠФҺы“ьӮӘ”NҠФ150–ңү~–ў–һӮЙ•ПӮнӮиӮЬӮ·

- Қ‘җЕ’ЎӮӘҠeҺнҗ\ҚҗҸ‘ӮИӮЗүь’иӮЦҒi—Яҳa8”N“x“ұ“ьӮМҗVғVғXғeғҖҒuKSK2ҒvӮЙҢьӮҜӮДҒj

- —Яҳa7”N•ӘҳHҗьүҝӮӘҚ‘җЕ’ЎӮжӮиҢц•\ӮіӮкӮЬӮөӮҪ

- –hүq“Б•К–@җlҗЕӮӘ‘nҗЭӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪ

- Қ‘җЕ’ЎӮӘ“®үжҒuӢL’ ӮМӮөӮ©ӮҪҒvӮрҢцҠJ

- ‘nҗЭҒIҚЕ‘е9җз–ңү~ӮМ’ҶҸ¬ҠйӢЖҗVҺ–ӢЖҗiҸo•вҸ•Ӣа

| << 2025”N 12ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2026”N02ҢҺ

- 2026”N01ҢҺ

- 2025”N12ҢҺ

- 2025”N11ҢҺ

- 2025”N09ҢҺ

- 2025”N08ҢҺ

- 2025”N07ҢҺ

- 2025”N06ҢҺ

- 2025”N05ҢҺ

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ