HOME > 2020”N01ҢҺ22“ъ

2020”N01ҢҺ22“ъ

җЕҗ§үьҗі‘еҚj2020”N“xҒbҠйӢЖӮЙҠЦӮ·ӮйҺеӮИүьҗі“_

2020”N01ҢҺ22“ъ

ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢжӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

ӮQӮOӮQӮO”N“xҗЕҗ§үьҗі‘еҚjӮӘҒAӮQӮOӮPӮX”NӮPӮQҢҺӮPӮQ“ъӮЙҢц•\ӮЙӮИӮиӮЬӮөӮҪҒB

ӮЩӮЪҒAӮұӮМүьҗі“а—eӮӘӮRҢҺ––ӮЬӮЕӮЙҚ‘үпӮЕҸі”FӮіӮкҒAӮQӮOӮQӮO”NӮSҢҺӮP“ъӮ©ӮзҺ{ҚsӮіӮкӮй—\’иӮЕӮ·ҒB

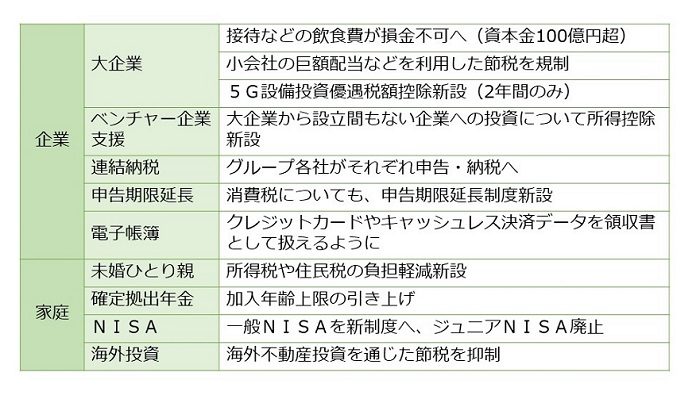

2020”N“xҗЕҗ§үьҗі‘еҚjӮМҺеӮИ“а—e

Ңц•\ӮіӮкӮҪӮQӮOӮQӮO”N“xҗЕҗ§үьҗі‘еҚjӮЙӮВӮўӮДҒAҺ©–Ҝ“}җЕҗ§’ІҚёүпүп’·ӮЕӮ ӮйҠГ—ҳ—ҳ–ҫҺҒӮНҒA

Ғu–ўҚҘӮМӮРӮЖӮиҗeҺxүҮӮвғfғWғ^ғӢҢoҚПӮЦӮМ‘ОүһӮИӮЗҒAҸ]—ҲӮМҗЕ’ІӮЕӮНҺАҢ»ӮЕӮ«ӮИӮ©ӮБӮҪҚҖ–ЪӮЙ‘ОүһӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮҪҒv

ӮЖҢЦӮзӮөӮ°ӮЙҢкӮБӮДӮўӮЬӮ·ҒB

ҚЎүсӮНҒAӮQӮOӮQӮO”N“xҗЕҗ§үьҗі‘еҚjӮМҺеӮИүьҗі“_ӮМӮӨӮҝҒAҠйӢЖӮЙҠЦӮ·ӮйӮаӮМӮЙӮВӮўӮДҠm”FӮөӮЬӮөӮеӮӨҒB

‘еҠйӢЖӮМҲщҗH”пӮМ‘№Ӣа“Б—бҸңҠO

ӮQӮOӮPӮS”N“xҒi•Ҫҗ¬ӮQӮU”N“xҒjҗЕүьҗіӮЕҒAҺ‘–{ӢаӮPүӯү~’ҙӮМ‘еҠйӢЖӮЙӮВӮўӮДӮаҒAҢрҚЫ”пӮМӮӨӮҝҲщҗH”пӮЙӮВӮўӮДӮНҒAӮTӮOҒ“ӮЬӮЕ‘№ӢаҺZ“ьӮӘ”FӮЯӮй“Б—бӮӘӮЕӮ«ӮЬӮөӮҪҒB

ӮөӮ©ӮөҒAҚЎүсӮМүьҗіӮЕӮНҒAҺ‘–{ӢаӮPӮOӮOүӯү~’ҙӮМ‘еҠйӢЖӮЙӮВӮўӮДӮНҒAӮұӮМ“Б—бӮӘ”FӮЯӮзӮкӮИӮӯӮИӮиӮЬӮ·ҒB

‘еҠйӢЖӮМҺqүпҺРӮр—ҳ—pӮөӮҪҗЯҗЕҚфӮМӢKҗ§

ҺqүпҺРӮр—ҳ—pӮөӮҪӢҗҠzӮИҗЯҗЕ‘ОҚфӮӘӢKҗ§ӮіӮкӮЬӮ·ҒB

Ҳк’иӮМҺqүпҺРӮӘӢҗҠzӮМ”z“–ӮрӮөӮҪҸкҚҮӮЙӮНҒAҸ¬үпҺРӮМҠ”Һ®•лүҝӮрүәӮ°ҒA”„ӢpӮөӮҪҚЫӮМ‘№ҺёӮрҢёӮзӮ·ӮИӮЗӮМҚфӮӘӮЖӮзӮкӮЬӮ·ҒB

ӮTӮfҠЦҳAҗЭ”х“ҠҺ‘‘ЈҗiҗЕҗ§

ӮTӮfӮМ’КҗM–ФӮр‘ҒҠъҗ®”хӮ·ӮйӮҪӮЯӮЙҒAӮQ”NҠФӮЙҢАӮиҒAҗӯ•{ӮМ”F’иӮрҺуӮҜӮҪӮTӮfҠо’nӢЗӮИӮЗӮЦӮМ“ҠҺ‘ҠzӮМӮPӮTҒ“ӮрҗЕҠzҚTҸңӮ·Ӯйҗ§“xӮӘҗVҗЭӮіӮкӮЬӮ·ҒB

ғxғ“ғ`ғғҒ[ҠйӢЖҺxүҮ

ғxғ“ғ`ғғҒ[ҠйӢЖҺxүҮҚфӮЖӮөӮДҒA‘еҠйӢЖӮӘҗЭ—§ӮPӮO”N–ў–һӮМ–ўҸгҸкҠйӢЖӮЙҒAӮPүӯү~ҲИҸгӮрҸoҺ‘ӮөӮҪҸкҚҮӮЙӮНҒAҸoҺ‘ҠzӮМӮQӮTҒ“ӮрҸҠ“ҫҚTҸңӮ·Ӯйҗ§“xӮрҗЭӮҜӮЬӮ·ҒB

ҸoҺ‘ӮрҺуӮҜӮҪғxғ“ғ`ғғҒ[ҠйӢЖӮӘҒAғXғ^Ғ[ғgғAғbғvӮ©ӮзҠvҗV“IӢZҸpӮвғrғWғlғXғӮғfғӢӮЙҺжӮи‘gӮЮӮұӮЖӮӘӮЕӮ«ӮйӮұӮЖӮрҠъ‘ТӮ·ӮйӮаӮМӮЕӮ·ҒB

ҳAҢӢ”[җЕҗ\ҚҗҺи‘ұӮ«ӮМҠИ‘fү»

ҠйӢЖғOғӢҒ[ғvӮрҲк‘МӮЖӮЭӮИӮөӮД–@җlҗЕӮрҢvҺZҒEҗ\ҚҗӮ·ӮйҺd‘gӮЭӮӘҳAҢӢ”[җЕҗ§“xӮЕӮ·ҒB

җФҺҡӮЖҚ•ҺҡӮр‘ҠҺEӮөӮҪӮиҒAҗЕ—DӢцҳgӮрӢӨ—LӮЕӮ«ӮйғҒғҠғbғgӮӘӮ ӮиӮЬӮ·ҒB

ӮҪӮҫӮөҒAҗ\ҚҗӮЙғ~ғXӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғOғӢҒ[ғv‘S‘МӮМҸCҗіӮӘ•K—vӮЙӮИӮиӮЬӮөӮҪҒB

ҚЎүсӮМүьҗіӮЕӮНҒAғOғӢҒ[ғvҠeҺРӮӘӮ»ӮкӮјӮкҗ\ҚҗҒE”[җЕӮ·ӮйӮөӮӯӮЭӮЖӮөҒAҗ\Қҗғ~ғXӮӘӮ ӮБӮДӮаҒAӮ»ӮМүпҺРӮЙӮВӮўӮДӮМӮЭҸCҗіӮ·ӮкӮОҚПӮЮӮжӮӨӮЙӮіӮкӮЬӮ·ҒB

ҸБ”пҗЕӮМҗ\ҚҗҠъҢАү„’·җ§“x

–@җlҗЕӮИӮЗӮЕӮНҒAҗ\ҚҗҠъҢАӮрӮPғ–ҢҺү„’·ӮЕӮ«Ӯйҗ§“xӮӘӮ ӮиӮЬӮ·ӮӘҒAҸБ”пҗЕӮЙӮНӮ»ӮМү„’·җ§“xӮӘӮ ӮиӮЬӮ№ӮсӮЕӮөӮҪҒB

ҚЎүсӮМүьҗіӮЕҸБ”пҗЕӮЙӮВӮўӮДӮаҗ\ҚҗҠъҢАӮМү„’·җ§“xӮӘҗVҗЭӮіӮкӮй—\’иӮЕӮ·ҒB

ҢҲҚПғfҒ[ғ^ӮМҠҲ—p

ғNғҢғWғbғgғJҒ[ғh–ҫҚЧғfҒ[ғ^ӮвҒAғLғғғbғVғ…ғҢғXҢҲҚПғfҒ[ғ^ӮЕҒAғNғүғEғhғTҒ[ғrғXӮЙ•Ы‘¶ӮіӮкӮҪғfҒ[ғ^Ӯ»ӮМӮаӮМӮр—МҺыҸ‘ӮЖӮөӮДҲөӮҰӮйӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

Ӯ»ӮМ‘ј

ӮұӮкӮзӮМӮЩӮ©ҒAҠйӢЖ”ЕӮУӮйӮіӮЖ”[җЕӮМү„’·ҒE“а—eҠgҸ[ӮвҒA“ъ–{ҺрӮМ—AҸo‘ЈҗiӮМӮҪӮЯҗVӢKҺQ“ь—vҢҸӮМҠЙҳaӮИӮЗӮМүьҗіӮаҺАҺ{ӮіӮкӮй—\’иӮЕӮ·ҒB

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- Ҡm’иҗ\ҚҗӮМӮЁ—зҸуӮрӮўӮҪӮҫӮ«ӮЬӮөӮҪ

- —Яҳa7”N•ӘӮМҸҠ“ҫҗЕ Ҡm’иҗ\ҚҗӮМ•ПҚX“_

- —Яҳa8”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢц•\ӮіӮкӮЬӮөӮҪ

- ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҠzӮӘ—Яҳa7”N4ҢҺӮ©ӮзҲшӮ«ҸгӮ°ӮЙ

- ҢyҺ©“®ҺФӮМ”[җЕҸШ–ҫҸ‘ҒAӮВӮўӮЙҒuҢҙ‘Ҙ”pҺ~ҒvҒI•ПӮнӮйҺи‘ұӮ«ӮЖ’ҚҲУ“_

- 19ҚОҲИҸг23ҚО–ў–һӮМҺРүп•ЫҢҜӮЙӮЁӮҜӮй”н•}—{ҺТ—vҢҸӮЕӮ Ӯй”NҠФҺы“ьӮӘ”NҠФ150–ңү~–ў–һӮЙ•ПӮнӮиӮЬӮ·

- Қ‘җЕ’ЎӮӘҠeҺнҗ\ҚҗҸ‘ӮИӮЗүь’иӮЦҒi—Яҳa8”N“x“ұ“ьӮМҗVғVғXғeғҖҒuKSK2ҒvӮЙҢьӮҜӮДҒj

- —Яҳa7”N•ӘҳHҗьүҝӮӘҚ‘җЕ’ЎӮжӮиҢц•\ӮіӮкӮЬӮөӮҪ

- –hүq“Б•К–@җlҗЕӮӘ‘nҗЭӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪ

- Қ‘җЕ’ЎӮӘ“®үжҒuӢL’ ӮМӮөӮ©ӮҪҒvӮрҢцҠJ

| << 2020”N 01ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2026”N03ҢҺ

- 2026”N02ҢҺ

- 2026”N01ҢҺ

- 2025”N12ҢҺ

- 2025”N11ҢҺ

- 2025”N09ҢҺ

- 2025”N08ҢҺ

- 2025”N07ҢҺ

- 2025”N06ҢҺ

- 2025”N05ҢҺ

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ