HOME > 2018”N11ҢҺ16“ъ

2018”N11ҢҺ16“ъ

•Ҫҗ¬30”N•Ә”N––’Іҗ®ӮМҗV—lҺ®Ғu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӢL“ьӮМғ|ғCғ“ғg

2018”N11ҢҺ16“ъ

ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢж—LҸјӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒBҚЎ”NӮа‘ҒӮўӮаӮМӮЕҒA”N––’Іҗ®ӮМҺһҠъӮӘӢЯӮГӮўӮДӮ«ӮЬӮөӮҪҒB

ӢО–ұҗжӮ©ӮзӮНҒAӮЬӮаӮИӮӯ•}—{ҚTҸң“ҷҗ\ҚҗҸ‘ӮИӮЗӮМ”N––’Іҗ®ҠЦҢWҸ‘—ЮӮӘ”z•zӮіӮкӮйӮЖҺvӮўӮЬӮ·ҒB

ҚЎүсӮМ”N––’Іҗ®Ҹ‘—ЮӮЙӮВӮўӮДӮНҒAӢL“ьӮ·Ӯй—pҺҶӮӘ‘қӮҰӮДӮўӮЬӮ·ӮМӮЕҒAҸӯӮө’ҚҲУӮөӮД’сҸoӮөӮДӮӯӮҫӮіӮўҒB

җV—lҺ®Ғu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӮӘ‘қӮҰӮҪ

ҒҹҚр”NӮЬӮЕӮМ”N––’Іҗ®ӢL“ь—pҺҶ

Қр”NӮЬӮЕӮМ”N––’Іҗ®Ҡm”FҒEӢL“ь—pҺҶӮЖӮўӮҰӮОҒAҺҹӮМӮаӮМӮҫӮБӮҪӮЖҺvӮўӮЬӮ·ҒB

(1)•}—{ҚTҸң“ҷҗ\ҚҗҸ‘ҒiҚЎ”N•ӘӮЖ—Ҳ”N•ӘҒj

(2)•ЫҢҜ—ҝҚTҸңҗ\ҚҗҸ‘Ң“”zӢфҺТ“Б•КҚTҸңҗ\ҚҗҸ‘ҒiҚЎ”N•ӘҒj

ҒiӮЩӮ©ӮЙҒAҸZ‘оғҚҒ[ғ“ҚTҸңӮрҺуӮҜӮйҗlӮНҒAҸZ‘оҺШ“ьӢа“ҷ“Б•КҚTҸңҗ\ҚҗҸ‘Ғj

Ғҹ•Ҫҗ¬30”NҒi2018”NҒj”N––’Іҗ®Ҡm”FҒEӢL“ь—pҺҶ

•Ҫҗ¬30”NӮМ”N––’Іҗ®ӮЕӮНҒAҺҹӮМ”N––’Іҗ®Ҡm”FҒEӢL“ь—pҺҶӮӘ”z•zӮіӮкӮЬӮ·ҒB

(1)•}—{ҚTҸң“ҷҗ\ҚҗҸ‘ҒiҚЎ”N•ӘӮЖ—Ҳ”N•ӘҒj

(2)•ЫҢҜ—ҝҚTҸңҗ\ҚҗҸ‘ҒiҚЎ”N•ӘҒj

(3)”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒiҚЎ”N•ӘҒj

ҒiҸZ‘оҺШ“ьӢа“ҷ“Б•КҚTҸңҗ\ҚҗҸ‘ҒiҸZ‘оғҚҒ[ғ“ҚTҸңӮрҺуӮҜӮйҗlӮМӮЭҒjҒj

Қр”NӮЬӮЕӮЖүҪӮӘ•ПӮнӮБӮҪӮ©ӮЖӮўӮӨӮЖҒAҠИ’PӮЙӮўӮҰӮОҒAҚр”NӮЬӮЕӮМҒu(2)•ЫҢҜ—ҝҚTҸңҗ\ҚҗҸ‘Ң“”zӢфҺТ“Б•КҚTҸңҗ\ҚҗҸ‘ҒvӮӘӮQӮВӮМ—pҺҶӮЙ•ӘӮ©ӮкӮҪӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

ӮҪӮҫҒA’PҸғӮЙ•ӘӮ©ӮкӮҪӮҫӮҜӮЕӮНӮ ӮиӮЬӮ№ӮсҒB

”zӢфҺТ“Б•КҚTҸңҗ\ҚҗҸ‘•”•ӘӮӘҒA”zӢфҺТ“Б•КҚTҸңӮҫӮҜӮЕӮИӮӯҒA”zӢфҺТҚTҸңӮМҢvҺZӮаӮ·ӮйӮжӮӨӮЙӮИӮБӮҪӮМӮЕӮ·ҒB

ӮИӮәӮЕӮөӮеӮӨӮ©ҒB

Ӯ»ӮкӮНҒA•Ҫҗ¬30”N•Ә”N––’Іҗ®Ӯ©Ӯз‘еӮ«ӮИүьҗіӮӘӮ ӮБӮҪӮ©ӮзӮЕӮ·ҒB

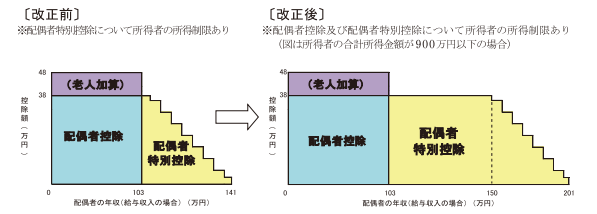

•Ҫҗ¬30”N•ӘӮ©ӮзӮМ”zӢфҺТҚTҸңҒE”zӢфҺТ“Б•КҚTҸңӮМүьҗі

•Ҫҗ¬30”N•Ә”N––’Іҗ®үьҗіӮМ–ЪӢКӮНҒA”zӢфҺТҚTҸңҒA”zӢфҺТ“Б•КҚTҸңӮМүьҗіӮЕӮ·ҒB

Ғҹ”zӢфҺТҚTҸңҒE”zӢфҺТ“Б•КҚTҸңүьҗіӮМҠT—v

ҒiҸo“TҒFҚ‘җЕ’ЎҒBҲИүә“Ҝ—lҒj

җ}ӮрҢ©ӮДӢCӮГӮӯӮМӮӘҒAӮЬӮёҒA”zӢфҺТ“Б•КҚTҸңӮӘ“K—pӮЙӮИӮй”zӢфҺТҸҠ“ҫӮМ”НҲНҠg‘еӮЕӮ·ҒBҒiүЎҺІҒj

ӮЬӮҪҒAҸҠ“ҫҚTҸң38–ңү~–һҠzӮӘҺуӮҜӮзӮкӮй”zӢфҺТӮМҸҠ“ҫ”НҲНӮаҠg‘еӮөӮДӮўӮЬӮ·ӮЛҒBҒiҸcҺІҒj

җ}Ӯ©ӮзӮНӮнӮ©ӮзӮИӮўӮМӮЕӮ·ӮӘҒA”zӢфҺТҚTҸңӮЙ–{җlӮМҸҠ“ҫҗ§ҢАӮӘ“ұ“ьӮіӮкӮЬӮөӮҪҒB

”zӢфҺТ“Б•КҚTҸңӮЙӮВӮўӮДӮаҒAҸҠ“ҫҗ§ҢАӮМ’ЗүБӮӘҚsӮнӮкӮДӮўӮЬӮ·ҒB

Ғҹ”zӢфҺТ“Б•КҚTҸңӮМүьҗі

”zӢфҺТҸҠ“ҫӢаҠzӮМ”НҲНҠg‘е

Қр”NӮЬӮЕӮМ”zӢфҺТ“Б•КҚTҸңӮНҒA“K—p‘ОҸЫҺТӮМ”zӢфҺТӮМҸҠ“ҫӢаҠzӮМҸгҢАӮӘ76–ңү~ҒiӢӢ—^Һы“ьӮҫӮҜӮМҸкҚҮ141–ңү~ҒjӮЬӮЕӮЕӮөӮҪҒB

ӮөӮ©ӮөҒA•Ҫҗ¬30”N•ӘӮ©ӮзӮНҒA”zӢфҺТ“Б•КҚTҸңӮрҺуӮҜӮзӮкӮй”zӢфҺТҸҠ“ҫӢаҠzӮМҸгҢАӮӘ123–ңү~ҒiӢӢ—^Һы“ьӮҫӮҜӮМҸкҚҮ201–ңү~ҒjӮЬӮЕӮЙ‘еӮ«ӮӯҠg‘еӮөӮДӮўӮЬӮ·ҒB

Қр”NӮЬӮЕ”zӢфҺТ“Б•КҚTҸңӮрҺуӮҜӮзӮкӮИӮ©ӮБӮҪҗlӮМ’ҶӮ©ӮзҒAӮұӮМүьҗіӮЕҺуӮҜӮзӮкӮйӮжӮӨӮЙӮИӮй•ыӮӘ‘ҪӮӯӮЭӮҰӮйӮЖҺvӮўӮЬӮ·ҒB

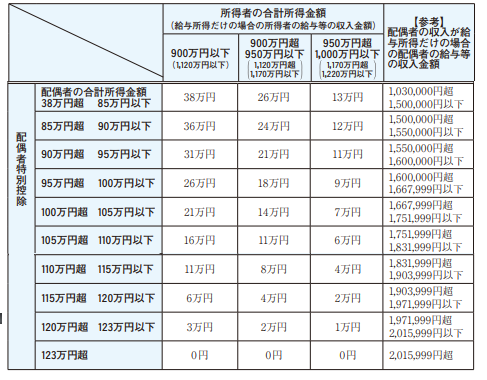

”zӢфҺТ“Б•КҚTҸңӮМ–һҠz“K—p”НҲНҠg‘е

Қр”NӮЬӮЕӮМ”zӢфҺТ“Б•КҚTҸңӮЙӮВӮўӮДӮНҒA38–ңү~–һҠzҚTҸңӮрҺуӮҜӮзӮкӮҪӮМӮНҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮӘ38–ңү~’ҙ39–ң3999ү~ҒiӢӢ—^Һы“ьӮҫӮҜӮМҸкҚҮ104–ң9999ү~ҒjӮЬӮЕӮМҗlӮЕӮөӮҪҒB

ӮұӮкӮӘҒA•Ҫҗ¬30”N•ӘӮ©ӮзӮНҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮӘ85–ңү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ150–ңү~ҒjӮЬӮЕ38–ңү~–һҠzҚTҸңӮрҺуӮҜӮйӮұӮЖӮӘӮЕӮ«ӮйӮжӮӨӮЙӮИӮБӮҪӮМӮЕӮ·ҒB

”zӢфҺТ“Б•КҚTҸңӮМ–{җlҸҠ“ҫҗ§ҢАҠg‘е

ӮЬӮҪҒAҚр”NӮЬӮЕӮМ”zӢфҺТ“Б•КҚTҸңӮЙӮН”[җЕҺТ–{җlӮМҸҠ“ҫҗ§ҢАӮӘӮ ӮиҒA–{җlӮМҸҠ“ҫӢаҠzӮӘ1000–ңү~ҒiӢӢ—^ҸҠ“ҫӮМӮЭӮМҸкҚҮ1220–ңү~ҒjӮр’ҙӮҰӮйҸкҚҮӮЙӮНҒA”zӢфҺТ“Б•КҚTҸңӮНҺуӮҜӮзӮкӮЬӮ№ӮсӮЕӮөӮҪҒB

•Ҫҗ¬30”N•ӘӮ©ӮзӮНҒAӮұӮкӮЬӮЕӮМҸҠ“ҫҗ§ҢАӮҫӮҜӮЕӮИӮӯҒA–{җlӮМҸҠ“ҫӢаҠzӮӘ900–ңү~ҒiӢӢ—^ҸҠ“ҫӮМӮЭӮМҸкҚҮ1120–ңү~ҒjӮр’ҙӮҰӮйӮЖҒA”zӢфҺТ“Б•КҚTҸңҠzӮӘҢёҠzӮЙӮИӮиӮЬӮ·ҒB

ӮҪӮЖӮҰӮОҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮӘ115–ңү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ–с191–ңү~ҒjӮМҸкҚҮҒA–{җlӮМҸҠ“ҫӢаҠzӮӘ900–ңү~ӮМҸкҚҮӮЙӮНҒA11–ңү~ӮМ”zӢфҺТ“Б•КҚTҸңӮрҺуӮҜӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

ӮөӮ©ӮөҒA”[җЕҺТ–{җlӮМҸҠ“ҫӢаҠzӮӘ930–ңү~ӮМҸкҚҮӮЙӮНҒA”zӢфҺТ“Б•КҚTҸңҠzӮН8–ңү~ӮЦҢёҠzӮіӮкҒA–{җlӮМҸҠ“ҫӢаҠzӮӘ980–ңү~ӮМҸкҚҮӮЙӮНҒAӮнӮёӮ©4–ңү~ӮЦҢёҠzӮіӮкӮДӮөӮЬӮӨӮМӮЕӮ·ҒB

Ғi–{җlӮМҸҠ“ҫӢаҠzӮӘ1000–ңү~’ҙӮМҸкҚҮҒA”zӢфҺТ“Б•КҚTҸңӮНҚр”NӮЬӮЕӮЖ“ҜӮ¶Ӯӯ1ү~ӮаҺуӮҜӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ№ӮсҒBҒj

”zӢфҺТ“Б•КҚTҸңӮӘ–һҠzҺуӮҜӮзӮкӮй”zӢфҺТҸҠ“ҫҠg‘е

”zӢфҺТ“Б•КҚTҸңӮӘ–һҠzӮМ38–ңү~ҺуӮҜӮзӮкӮй”zӢфҺТӮМҸҠ“ҫӢаҠzӮМҸгҢАӮНҒAҚр”NӮЬӮЕӮНҒA399,999ү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ1,040,999ү~ҒjӮЕӮөӮҪҒB

Ӯ»ӮкӮӘҒA•Ҫҗ¬30”NӮ©ӮзӮНҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮМҸгҢАӮӘ85–ңү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ150–ңү~ҒjӮЬӮЕӮЖ‘е•қӮЙҠg‘еӮіӮкӮЬӮөӮҪҒB

ӮҪӮЖӮҰӮОҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮӘ80–ңү~ӮМҸкҚҮҒAҚр”NӮЬӮЕӮН”zӢфҺТ“Б•КҚTҸңӮН1ү~ӮаҺуӮҜӮзӮкӮЬӮ№ӮсӮЕӮөӮҪҒB

Ӯ»ӮкӮӘҒA•Ҫҗ¬30”NӮ©ӮзӮНҒA38–ңү~ӮаҺуӮҜӮзӮкӮйӮжӮӨӮЙӮИӮБӮҪӮМӮЕӮ·ҒB

ӮИӮЁҒA”zӢфҺТҚTҸңӮМ“K—pҸгҢА”zӢфҺТҸҠ“ҫӮӘ85–ңү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ150–ңү~ҒjӮЙҠg‘еӮіӮкӮҪӮЖҠЁҲбӮўӮіӮкӮДӮўӮй•ыӮӘ‘ҪӮўӮжӮӨӮЕӮ·ӮӘҒA”zӢфҺТҚTҸңӮМ‘ОҸЫӮӘҠg‘еӮіӮкӮҪӮМӮЕӮИӮӯҒA”zӢфҺТ“Б•КҚTҸңӮМ”НҲНӮӘҠg‘еӮөӮҪӮМӮЕӮ·ҒB

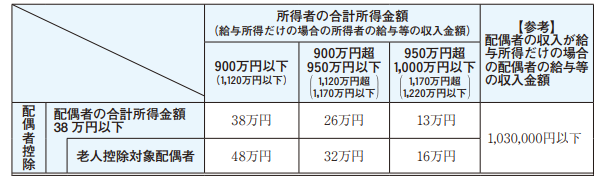

Ғҹ”zӢфҺТҚTҸңӮМүьҗі

Қр”NӮЬӮЕӮМ”zӢфҺТҚTҸңӮЙӮВӮўӮДӮНҒA”zӢфҺТӮМҸҠ“ҫӢаҠzӮӘ38–ңү~ҒiӢӢ—^Һы“ь103–ңү~ҒjҲИүәӮЕӮ ӮкӮОҒA38–ңү~Ғi70ҚОҲИҸгӮМҳVҗlҚTҸң‘ОҸЫ”zӢфҺТӮЙҸкҚҮӮН48–ңү~ҒjӮМҸҠ“ҫҚTҸңӮӘҺуӮҜӮзӮкӮЬӮөӮҪҒB

”[җЕҺТ–{җlӮМҸҠ“ҫӢаҠzӮНҠЦҢWӮ ӮиӮЬӮ№ӮсӮЕӮөӮҪӮМӮЕҒAӮҪӮЖӮҰ–{җlӮМҸҠ“ҫӢаҠzӮӘӮPүӯү~Ӯ ӮлӮӨӮЖҒA”zӢфҺТӮМҸҠ“ҫӢаҠz—vҢҸӮӘҠY“–Ӯ·ӮкӮО”zӢфҺТҚTҸңӮӘ–һҠzҺуӮҜӮзӮкӮҪӮМӮЕӮ·ҒB

ӮөӮ©ӮөҒA•Ҫҗ¬30”NҒi2018”NҒjӮ©ӮзӮНҒA–{җlӮМҸҠ“ҫҗ§ҢАӮӘ“ұ“ьӮіӮкӮЬӮөӮҪҒB

ӮЬӮёҒA”[җЕҺТ–{җlӮМҸҠ“ҫӢаҠzӮӘ1000–ңү~Ӯр’ҙӮҰӮйҸкҚҮӮНҒA”zӢфҺТҚTҸңӮН1ү~ӮаҺуӮҜӮзӮкӮИӮӯӮИӮиӮЬӮөӮҪҒB

Ӯ»ӮкӮҫӮҜӮЕӮНӮ ӮиӮЬӮ№ӮсҒB

–{җlӮМҸҠ“ҫӢаҠzӮӘ1000–ңү~ҲИүәӮМҸкҚҮӮЕӮаҒAҸҠ“ҫӢаҠzӮӘ900–ңү~Ӯр’ҙӮҰӮйӮЖҒAҚTҸңҠzӮӘҸӯӮИӮӯӮИӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪҒB

ҒE–{җlӮМҸҠ“ҫӢаҠzӮӘ900–ңү~’ҙ950–ңү~ҲИүәӮМҸкҚҮӮЕҒA38–ңү~ҚTҸңӮӘ26–ңү~ҚTҸңӮЙ13–ңү~ҢёҠzҒB

Ғi70ҚОҲИҸгӮМҳVҗlҚTҸң‘ОҸЫ”zӢфҺТӮМҸкҚҮӮНҒA48–ңү~ҚTҸңӮӘ32–ңү~ҚTҸңӮЙ16–ңү~ҢёҠzҒj

ҒE–{җlӮМҸҠ“ҫӢаҠzӮӘ950–ңү~’ҙ1000–ңү~ҲИүәӮЕҒA38–ңү~ҚTҸңӮӘ13–ңү~ҚTҸңӮЖ26–ңү~ӮМҢёҠzҒB

Ғi70ҚОҲИҸгӮМҳVҗlҚTҸң‘ОҸЫ”zӢфҺТӮМҸкҚҮӮНҒA48–ңү~ҚTҸңӮӘ16–ңү~ҚTҸңӮЖ32–ңү~ӮаҢёҠzҒj

Ӯ©ӮИӮи‘еӮ«ӮИҢёҠz•қӮЕӮ·ӮЛҒB

”zӢфҺТ“Б•КҚTҸңӮМүьҗіӮЕӮаӢLҚЪӮөӮЬӮөӮҪӮӘҒAҚЎүсӮМүьҗіӮЕ”zӢфҺТҚTҸңӮМ“K—pҸгҢА”zӢфҺТҸҠ“ҫӮӘ85–ңү~ҒiӢӢ—^Һы“ьӮМӮЭӮМҸкҚҮ150–ңү~ҒjӮЙҠg‘еӮіӮкӮҪӮЖҠЁҲбӮўӮіӮкӮДӮўӮй•ыӮӘ‘ҪӮўӮЕӮ·ҒB

Ӯ»ӮӨӮЕӮНӮ ӮиӮЬӮ№ӮсҒB”zӢфҺТ“Б•КҚTҸңӮМ”НҲНӮӘҠg‘еӮөӮҪӮМӮЕӮ·ҒB

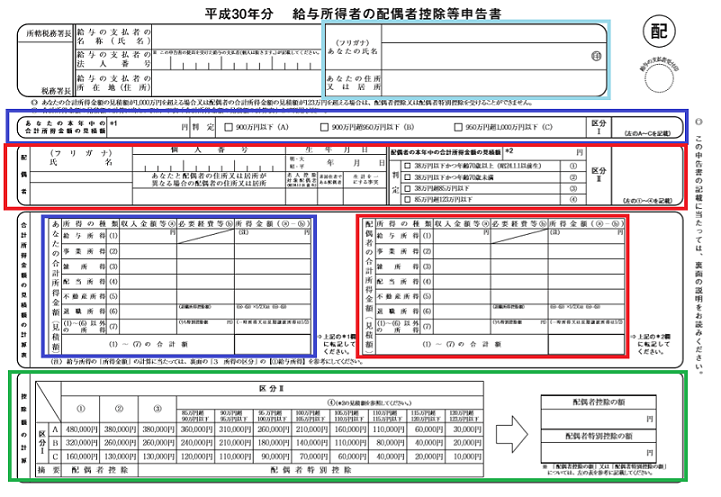

җV—lҺ®Ғu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӢLҚЪӮМғ|ғCғ“ғgҒE’ҚҲУ“_

Ӯ»ӮкӮЕӮНҒAҗV—lҺ®ӮЕӮ ӮйҒu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӮрӢLҚЪӮ·ӮйӮЙӮ ӮҪӮБӮДӮМғ|ғCғ“ғgҒE’ҚҲУ“_ӮрӮЁ’mӮзӮ№ӮөӮЬӮөӮеӮӨҒB

Ғҹ”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘‘S‘МӮМ”cҲ¬

ӮЬӮёӮНҒA‘S‘МӮМҚ\җ¬Ӯр”cҲ¬Ӯ·ӮйӮұӮЖӮӘҸd—vӮЕӮ·ҒB

үE’[ӮрҢ©ӮйӮЖӮнӮ©ӮиӮвӮ·ӮўӮЕӮ·ҒB

ҸгӮ©ӮзҒuӢж•ӘӮPҒvҒiҺ©•ӘӮМӢж•ӘҒjҒAҒuӢж•ӘӮQҒvҒi”zӢфҺТӮМӢж•ӘҒjӮЖӮИӮБӮДӮўӮЬӮ·ӮМӮЕҒAӮ»ӮкӮјӮкӮр”»’иӮөӮЬӮ·ҒB

Ӯ»ӮМ”»’иӮНҒA—pҺҶ’ҶүӣӮМӮЖӮұӮлӮМҒuҚҮҢvҸҠ“ҫӢаҠzӮМҢ©җПҠzӮМҢvҺZ•\ҒvӮрҺgӮўӮЬӮ·ҒB

ҒuӢж•ӘӮPҒvҒuӢж•ӘӮQҒvӮМ”»’иӮӘӮЕӮ«ӮҪӮзҒA—pҺҶүә•”ӮЕҒu”zӢфҺТҚTҸңҠzҒvҒu”zӢфҺТ“Б•КҚTҸңҠzҒvӮӘҺZҸoӮЕӮ«ӮйӮжӮӨӮЙӮИӮБӮДӮўӮЬӮ·ҒB

Ғҹ”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ӢLҚЪӮМғ|ғCғ“ғgҒE’ҚҲУ“_

ӮұӮМҒu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӢLҚЪӮМғ|ғCғ“ғgӮНҒAғYғoғҠҒI—pҺҶ’ҶүӣӮМүE‘ӨӮЕӮ·ҒB

ӮВӮЬӮиҒu”zӢфҺТӮМҚҮҢvҸҠ“ҫӢаҠzҒiҢ©җПҠzҒjҒvӮЕӮ·ҒB

ӮұӮұӮҫӮҜӮНҒAҗTҸdӮЙӢLҚЪӮрӮөӮДӮӯӮҫӮіӮўҒB

ӮұӮұӮӘӮўӮўүБҢёӮҫӮЖҒA”zӢфҺТ“Б•КҚTҸңҠzӮӘҗіӮөӮӯӮИӮӯӮИӮиҒAҢг“ъҗЕ–ұҸҗӮ©ӮзҺw“EӮрҺуӮҜӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

“БӮЙҒAӮPҺРӮЙӮөӮ©ӢО–ұӮөӮДӮЁӮзӮёҒAӮЩӮ©ӮЙҸҠ“ҫӮӘӮИӮў•ыӮНҒAӮұӮМ”N––’Іҗ®ӮҫӮҜӮЕҸҠ“ҫҗЕӮӘҢҲӮЬӮиӮЬӮ·ӮМӮЕҒA’ҚҲУӮөӮЬӮөӮеӮӨҒB

ӮИӮЁҒAӢӢ—^ҸҠ“ҫӮМҢvҺZӮНҒA—pҺҶ— –КҚ¶үәӮЙҒuӢӢ—^ҸҠ“ҫӮМҢvҺZҒvӮМ‘¬ҺZ•\ӮӘӮ ӮиӮЬӮ·ӮМӮЕҒAӢӢ—^Һы“ьӮ©ӮзҢvҺZӮөӮДӮӯӮҫӮіӮўҒB

Ғҹ–{җlӮМҚҮҢvҸҠ“ҫӢаҠz—“ӮНҒH

Ғu”zӢфҺТӮМҚҮҢvҸҠ“ҫӢаҠzҒiҢ©җПҠzҒjҒvӮНҸd—vӮҫӮЖӮЁҳbӮөӮЬӮөӮҪҒB

Ӯ»ӮкӮЕӮНҒA—pҺҶ’ҶүӣҚ¶ӮМҒuӮ ӮИӮҪӮМҚҮҢvҸҠ“ҫӢаҠzҒiҢ©җПҠzҒjӮНҗTҸdӮЙӮИӮзӮИӮӯӮДӮўӮўӮМӮ©Ӣ^–вӮЙӮИӮиӮЬӮ·ӮЛҒB

ҢӢҳ_Ӯ©ӮзҢҫӮҰӮОҒAӮ»ӮкӮЩӮЗҗTҸdӮЙӮИӮзӮИӮӯӮДӮаҢӢҚ\ӮЕӮ·ҒB

Ӯ»ӮкӮНӮИӮәӮ©ӮЖӮўӮӨӮЖҒAӢӢ—^ӮЙӮВӮўӮДӮўӮӯӮзҢ©җПҠzӮрҢvҺZӮөӮДӢLҚЪӮөӮДӮаҒAҢӢӢЗӮНүпҺР‘ӨӮӘҢvҺZӮөӮҪҗіӮөӮўӮPҢҺӮ©ӮзӮPӮQҢҺӮМҸWҢvҢӢүКӮЙ’uӮ«Ҡ·ӮҰӮзӮкӮДӮөӮЬӮӨӮ©ӮзӮЕӮ·ҒB

ӮЩӮ©ӮМҸҠ“ҫӮӘӮ Ӯй•ыӮЙӮВӮўӮДӮаҒAҢӢӢЗӮ»ӮМҗlӮНҠm’иҗ\ҚҗӮрӮ·ӮйӮұӮЖӮЙӮИӮиӮЬӮ·ӮЛҒB

Ҡm’иҗ\ҚҗӮрӮөӮБӮ©ӮиӮ·ӮкӮОҒA”N––’Іҗ®ӮЕҸӯӮөӮ®ӮзӮўҚTҸңҠzӮӘҲбӮБӮДӮа–в‘иӮ ӮиӮЬӮ№ӮсҒB

Ҡm’иҗ\ҚҗӮЕҢvҺZӮөӮҪҚTҸңҠzӮӘҚЕҸI“IӮЙ—DҗжӮіӮкӮйӮ©ӮзӮЕӮ·ҒB

”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ӮМҸЪҚЧӮИӢLҚЪ•ы–@

”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ӮМҸЪҚЧӮИӢLҚЪ•ы–@ӮЙӮВӮўӮДӮНҒAҺҹӮМғTғCғgӮрҺQҸЖӮөӮДӮӯӮҫӮіӮўҒB

ҒЁ”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ӮМӢL“ьӮМ•ы–@ҒAӮөӮ©ӮҪҒAӢLҚЪ—бҒi•Ҫҗ¬30”N•ӘҒA2018”N•ӘҒj

ӮЬӮЖӮЯ

ҚЎүсӮМ”N––’Іҗ®Ӯ©ӮзӮМҗVӮөӮў—lҺ®ӮЕӮ ӮйҒu”zӢфҺТҚTҸң“ҷҗ\ҚҗҸ‘ҒvӮМӢLҚЪғ|ғCғ“ғgӮЙӮВӮўӮДҗа–ҫӮөӮДӮ«ӮЬӮөӮҪҒB

ӮӯӮЗӮўӮжӮӨӮЕӮ·ӮӘҒAҒu”zӢфҺТӮМҚҮҢvҸҠ“ҫӢаҠzҒiҢ©җПҠzҒjҒvӮНҒAүң—lӮЙӮөӮБӮ©ӮиҢvҺZӮөӮДӮаӮзӮБӮДӢLҚЪӮөӮДӮӯӮҫӮіӮўҒB

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘јҗЕӢаҠЦҳA

|

ҚЕҗVӢLҺ–

- Ҡm’иҗ\ҚҗӮМӮЁ—зҸуӮрӮўӮҪӮҫӮ«ӮЬӮөӮҪ

- —Яҳa7”N•ӘӮМҸҠ“ҫҗЕ Ҡm’иҗ\ҚҗӮМ•ПҚX“_

- —Яҳa8”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢц•\ӮіӮкӮЬӮөӮҪ

- ғ}ғCғJҒ[’КӢОҺи“–ӮМ”сүЫҗЕҠzӮӘ—Яҳa7”N4ҢҺӮ©ӮзҲшӮ«ҸгӮ°ӮЙ

- ҢyҺ©“®ҺФӮМ”[җЕҸШ–ҫҸ‘ҒAӮВӮўӮЙҒuҢҙ‘Ҙ”pҺ~ҒvҒI•ПӮнӮйҺи‘ұӮ«ӮЖ’ҚҲУ“_

- 19ҚОҲИҸг23ҚО–ў–һӮМҺРүп•ЫҢҜӮЙӮЁӮҜӮй”н•}—{ҺТ—vҢҸӮЕӮ Ӯй”NҠФҺы“ьӮӘ”NҠФ150–ңү~–ў–һӮЙ•ПӮнӮиӮЬӮ·

- Қ‘җЕ’ЎӮӘҠeҺнҗ\ҚҗҸ‘ӮИӮЗүь’иӮЦҒi—Яҳa8”N“x“ұ“ьӮМҗVғVғXғeғҖҒuKSK2ҒvӮЙҢьӮҜӮДҒj

- —Яҳa7”N•ӘҳHҗьүҝӮӘҚ‘җЕ’ЎӮжӮиҢц•\ӮіӮкӮЬӮөӮҪ

- –hүq“Б•К–@җlҗЕӮӘ‘nҗЭӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮөӮҪ

- Қ‘җЕ’ЎӮӘ“®үжҒuӢL’ ӮМӮөӮ©ӮҪҒvӮрҢцҠJ

| << 2018”N 11ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | |

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2026”N03ҢҺ

- 2026”N02ҢҺ

- 2026”N01ҢҺ

- 2025”N12ҢҺ

- 2025”N11ҢҺ

- 2025”N09ҢҺ

- 2025”N08ҢҺ

- 2025”N07ҢҺ

- 2025”N06ҢҺ

- 2025”N05ҢҺ

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ