HOME > �⏕���E���t���W > ���É��s�X�^�[�g�A�b�v��Ǝx���⏕����2����W

���É��s�X�^�[�g�A�b�v��Ǝx���⏕����2����W

2021�N05��26��

�@����ɂ��́B���É��s��̐ŗ��m�@�ĒÐW���ł��B

����́A�u���É��s�X�^�[�g�A�b�v��Ǝx���⏕���v�����Љ�����܂��B

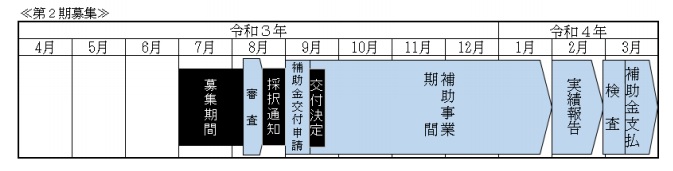

���̐��x�̑�2����W���A2021�N�i�ߘa3�N�j7��1������J�n����܂��B�i2021�N�i�ߘa3�N�j8��6���܂Łj

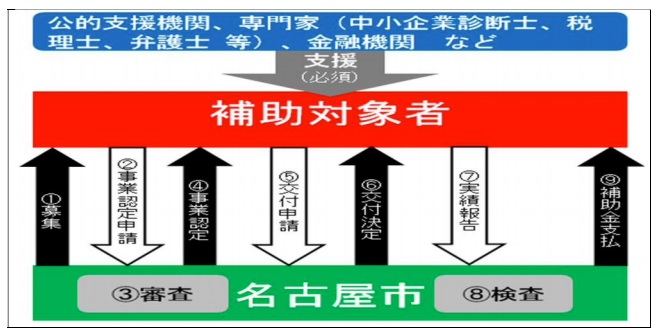

���É��s�X�^�[�g�A�b�v��Ǝx���⏕���̊T�v

���̐��x�́A���É��s�ŐV���ɑn�Ƃ������n�ƌ�5�N�ȓ��̎s��������Ǝ҂̕��ɑ��āA�n�Ǝ����̌o��̈ꕔ��⏕����Ƃ������x�ł��B

�⏕���́A�⏕�Ώیo���3����1�i���x�z100���~�j�ł��B

�⏕���̎x�����́A�⏕���Ƃ̊�����ɂȂ�܂��B

�Ȃ��A���̕⏕���̎��ƔF�����ƁA���É��s�M�p�ۏ؋���̕ۏؕt�Z�����x�ł���u�V���Ƒn�o�����v�y�сi�����j���É��s���K�͎��Ƌ��Z���Ў戵���̗Z�����x�ł���u�n�ƁE���ƓW�J�x�������v�𗘗p����ꍇ�́A�Z�������̗D���[�u�i0�D1���̈��������j���K�p����܂��B

�⏕���̖ړI

���É��s�X�^�[�g�A�b�v��Ǝx���⏕���́A�J�Ɠ��ɗv����o��̈ꕔ��⏕���邱�Ƃɂ��A�����������܂���Ƃ̑n�Ƃ𑣐i���A�{�s�Y�Ƌ����͂̋�����}�邱�Ƃ�ړI�Ƃ��Ă��܂��B

��W����

���̐��x�̕�W���Ԃ́A2021�N�i�ߘa3�N�j7��1���i�j����2021�N�i�ߘa3�N�j8��6���i���j�ߌ�5���K���ƂȂ��Ă��܂��B

�Ώێ�

���u�J�Ɓv�Ƃ́A�l���Ǝ҂̏ꍇ�͐Ŗ����ւ̊J�Ɠ͏o�A�@�l�̏ꍇ�͐ݗ��o�L�����V���Ɏ��Ƃ��J�n���邱�Ƃ������܂��B

���V�K�n�Ǝ�

2021�N�i�ߘa3�N�j4��1������2022�N�i�ߘa4�N�j1��31���܂łɁA���É��s���Œ�����Ǝ҂Ƃ��ĊJ�Ƃ����Җ��͊J�Ƃ���ҁB

���n�ƌ�5�N�ȓ��̒�����Ǝ�

2016�N�i����28�N�j4��1���ȍ~�ɁA���É��s���Œ�����Ǝ҂Ƃ��ĊJ�Ƃ����҂ŁA�V�K�n�Ǝ҂ɊY�����Ȃ��ҁB

��������Ǝ҂̒�`�́A���̂Ƃ���ł��B

�E�����Ƃ��̑��F���{���̊z���͏o���̑��z��3���~�ȉ��̉�Ж��͏펞�g�p����]�ƈ��̐���300�l��

�E�����Ɓ@�@�@�F���{���̊z���͏o���̑��z��1���~�ȉ��̉�Ж��͏펞�g�p����]�ƈ��̐���100�l�ȉ�

�E�����Ɓ@�@�@�F���{���̊z���͏o���̑��z��5000���~�ȉ��̉�Ж��͏펞�g�p����]�ƈ��̐���50�l�ȉ�

�E�T�[�r�X�Ɓ@�F���{���̊z���͏o���̑��z��5000���~�ȉ��̉�Ж��͏펞�g�p����]�ƈ��̐���100�l�ȉ�

���l���Ƃ�@�l�������ꍇ

�l���Ǝ傪�@�l��ݗ����A�S�����͈ꕔ�̎��Ƃ������p���Ƃ��́A�V�K�n�Ǝ҂Ɋ܂܂��A�l�ʼnc�ގ��Ƃ̊J�Ɠ͂ɋL�ڂ��ꂽ�J�Ƃ̓���2016�N�i����28�N�j4��1���ȍ~�ł��邱�ƁB

�����̑��̏���

���̑S�Ă����K�v������܂��B

�E���É��s���ɏZ������l���ƎҖ��́A�{�X��L�����Ђł���A���A���É��s���Ɏ��Ə���L���邱�ƁB

�E�u�݂Ȃ����Ɓv�ł͂Ȃ����B

�E�����c�Ɠ��̋K���y�ыƖ��̓K�������Ɋւ���@���i���a23�N�@����122���j��3���ɋK�肷��c�Ƌ����͑�27���y�ё�31����2�A��31����7�A��31����12�A��31����17�ɋK�肷��c�Ɠ��̓͏o�̑ΏۂƂȂ鎖�Ǝ҂łȂ����B

�E�s�ł�ؔ[���Ă��Ȃ����Ɓi�V�K�n�Ǝ҂̂����A���É��s�ɓ]�����A�n�Ƃ��悤�Ƃ���ꍇ�́A�]���O�̋��Z�n�̎����̂̐ł�ؔ[���Ă��Ȃ����B�j�B

�E�i�ׂ�@�ߏ����̖��������҂łȂ����B

�E���É��s�\�͒c�r�����ɋK�肳���\�͒c�Ⴕ���͖\�͒c���Ɩ��ڂȊW��L����҂łȂ����ƁB

�E�ߋ��ɖ{�⏕���̌�t���Ă��Ȃ����i����28�N�x����ߘa2�N�x�̖��É��s�X�^�[�g�A�b�v��Ǝx���⏕���̌�t���Ă��Ȃ����B�j�B

�E���̑��⏕������t���邱�Ƃɂ��āA�s�����s�K���ƔF�߂鎖�R�������҂łȂ����B�V�K�n�Ǝ�

�⏕����

�{�⏕���̑ΏۂƂȂ鎖�Ɓi�ȉ��u�⏕���Ɓv�Ƃ����B�j�́A�ȉ��̂����ꂩ�ɊY������K�v������܂��B

���É��s���ł̊J�ƂɌW�鎖��

�E�⏕���Ƃ̊������܂łɊJ�Ƃ���K�v������܂��B

�E���Ƃ��c�ތl���A���̎��Ƃ̑S�����͈ꕔ��V���ɉ�Ђ�ݗ����A���Y���Ƃ��J�n������̂͊܂܂Ȃ��B

�E��\�҂Ƃ��Čo�c�����Ƃ̎��Ƃ̑S�����͈ꕔ��V���ɉ�Ђ�ݗ����A���Y���Ƃ��J�n������̂͊܂܂Ȃ��B

�E���v����W�ɂ��铯���̔z��҂��l���Ǝ҂����āA���A���̌l���Ǝ҂̉c�ގ��ƂƊW���鎖�Ƃ��J�n������̂͊܂܂Ȃ��B

���É��s���ł̎��Ə��̊J�݂ɌW�鎖��

�E�⏕���Ƃ̊������܂łɃI�[�v�����́A�g�p���J�n����K�v������܂��B

�V���ȏ��i�̊J���A���Y�Ⴕ���͔̔��A���i�̐V���Ȑ��Y�Ⴕ���͔̔��̕����̊J���Ⴕ���͓������͏��i�̔̔��̑��i��ړI�Ƃ��鎖��

��j

�E�V���i�i���i�j�̊J����Y�A�̔�

�E�������i�i���i�j�̐V�������Y���@��̔����@�̊J���⓱��

�E���i�i�V���i���������i������Ȃ��j�̔̔����i

�V���ȃT�[�r�X�̊J���Ⴕ���͒A�T�[�r�X�̐V���Ȓ̕����̊J���Ⴕ���͓������̓T�[�r�X�̒̑��i��ړI�Ƃ��鎖��

��j

�E�V�T�[�r�X�̊J�����

�E�����T�[�r�X�̐V�������@�̊J���⓱��

�E�T�[�r�X�i�V�T�[�r�X�������T�[�r�X������Ȃ��j�̒̑��i

�g�D�^�c��Y���@�A�Ɩ����@���̉��P�ɂ������̌����ړI�Ƃ��鎖��

��j

�E�Ɩ��̂h�s��

�E�g�D�^�c�E�̐��̕ύX

�E���Y�E�Ɩ����@�̉��P��W���� ��

���ٗ\����K�v�Ƃ���]�ƈ��̗̍p���тɉ��ٗ\����K�v�Ƃ��Ȃ��]�ƈ����܂ޏ]�ƈ��̒����̈��グ�K�ٗp�҂̐��K�ٗp���y�яA�ƋK���E�]�����x�̍쐬�E�ύX���̏������P��ړI�Ƃ��鎖��

��)

���̗p�i���ٗ\����K�v�Ƃ���]�ƈ��j

�E�]�ƈ��̕�W

�E�̗p�����A�ʐڂ̎��{ ��

���������P�i���ٗ\����K�v�Ƃ��Ȃ��]�ƈ����܂ށj

�E�����̈��グ��K�ٗp�҂̐��K�ٗp���Ɍ����������E������

�E�A�ƋK���A�J�g����A�]�����x���̍쐬�E�ύX

�E���N�Â��萧�x�A�����^�[���x�̓����Ȃǂ̐E������P ��

�ݔ��A�Z�p�A�l�̗L����m���y�ыZ�\���̎��Ɗ����Ɋ��p�����o�c�����̋�����ړI�Ƃ��鎖��

��j

�E�V���Ȑݔ��̓������͊����ݔ��̉��C���ɂ�鐶�Y�\�͂̋���

�E�Z�p�J���A�V�X�e���J��

�E�]�ƈ��̎��i�擾���͋Z�\�̌���Ȃǂ��x�����邽�߂̎Г����C ��

�⏕�v��

�P�C�⏕���Ƃ����{������Ԓ��ɓ���̌o��ɂ��āA�����͖{�s�̑��̕⏕���̌�t�ΏۂƂȂ��Ă��炸�A���Ɍf����x���@�ւ̎x�����邱�Ƃ��v���ƂȂ��Ă��܂��B

�i�P�j���É��s�n�Ǝx�����ƌv��ɂ�����F��A�g�n�Ǝx�����Ǝ҂Ȃǂ̌��I�x���@�֓�

�E���v���c�@�l���É��Y�ƐU������

�E�������H��c��

�E��R���H��

�E�C���H��

�E�L�����H��

�E��������{������Z����

�Ȃ�

�i�Q�j������Ɛf�f�m�A�ٌ�m�A�ŗ��m�A���F��v�m�A�Љ�ی��J���m�A�ٗ��m�A�i�@���m�y�эs�����m�̂����A�����ꂩ�̎ҁB

�i�R�j�F��o�c�v�V���x���@��

�i�S�j���Z�@��

�Ȃ��A�u�x���v�Ƃ́A���Ƃ��A���̂��̂��Y�����܂��B

�E�o�c�A�����A�@���A�l�ވ琬���͔̘H�J��Ȃǂ̎��Ɗ������тɎ��ƌv��̍��薔�͎��{�Ɋւ��鏕���E�w��

�E�o�c�A�����A�@���A�l�ވ琬���͔̘H�J��Ȃǂ̎��Ɗ����ɗL�p�Ȓm�����g�ɂ��u�K�E�Z�~�i�[

�E�Z����o���Ȃǂ̎��ƂɕK�v�Ȏ����̒��B�����⎖�ƘA�g��̏Љ�E�����Ȃǂ̌o�c�Ɏ�����s��

�E�����⎖�ƘA�g��̏Љ�E�����Ȃ�

�i���p�F���É��s�X�^�[�g�A�b�v��Ǝx���⏕����W�ē��j

�⏕�Ώۊ���

�⏕�Ώۊ��Ԃ́A�����A��t�������������Œ�2022�N�i�ߘa4�j�N1��31���܂ŊԂɂ����āA�\���҂��⏕���ƌv�揑�ɂ����ĔC�ӂɒ�߂���ԂƂȂ�܂��B

�� 2 ����W�ɂ��ẮA9�����ɒ��肵�A���N1��31���܂łɕ⏕���Ƃ��������A���₩�Ɏ��ѕ��o���A3�����ɕ⏕���̌�t����X�P�W���[���ƂȂ�܂��B

�i���p�F���É��s�X�^�[�g�A�b�v��Ǝx���⏕����W�ē��j

�⏕�Ώیo��

�⏕�ΏۂƂȂ�o��́A�⏕���̌�t�����ɔ������͌_�A�⏕�Ώۊ������Ɏx����������������̂Ŏ��̂��̂ł��B

���l����

�E�V�K�J�Ƃ�V�K�X�܂̃I�[�v�j���O�X�^�b�t�Ȃǂ̏]�ƈ��ɑ�������i�ܗ^�E�蓖���܂ށB�j

�E�⏕���ƌv�揑�Ɍf�ڂ��ꂽ�V���Ɏ��g�ރv���W�F�N�g�ɒ��ڏ]������]�ƈ��̒����i��]�ł͂Ȃ��ꍇ�A�Ɩ��̏]�����ԓ��ɂ���Ĉ��j

���ΏۂƂȂ�Ȃ��l����̗�

�E�@�l�̏ꍇ�́A��\�ҋy�і����i�č����A��v�Q�^���܂ށj�̐l����

�E�l���Ǝ�̏ꍇ�́A�{�l�y�ьl���Ǝ�Ɛ��v����ɂ���O�e���ȓ��̉Ƒ��̐l����

�E�������z35���~�i�p�[�g�A�A���o�C�g�͂P�l��������z8000�~�j���镔��

�E�⏕���ƈȊO�̋Ɩ�(�ʏ�Ɩ����܂�)�ɏ]�����Ă���]�ƈ��̐l����

�E�ٗp�傪���S����Љ�ی����A�J���ی������̖@�蕟����

�E�H���蓖�A���N���G�[�V�����蓖���̈��H�A��y�ɓ�����蓖

�E�ʋΎ蓖���ʔ�Ɋ܂܂�����ŋy�ђn������ő����z

���������ւ̐\�����ލ쐬��p

�E���F�̐\���葱���ȂǏ��ލ쐬��p���ΏہB

���ΏۂƂȂ�Ȃ���p�̗�

�E�����̓o�L�A��Аݗ��o�L�E�p�Ɠo�L�E�o�L�����ύX���ɌW��o�^�Ƌ���

�E�芼�F�ؗ��A������

�E���̑��������֑���e��ؖ��ގ擾��p�i��ӏؖ����j

���X�ܓ��ؓ���

�E���É��s���ŐV���ɊJ�݂���X�܁E���ԏꓙ�̒����A���v��A����萔���Ɍ���܂��B

���ΏۂƂȂ�Ȃ��X�ܓ��ؓ���̗�

�E�n�ƌ�5�N�ȓ��̒�����Ǝ҂ɌW����ؗ����i�⏕�Ώۊ��ԓ��ɐV�K�o�X�����s���ꍇ�������B�j

�E�X�܁E�������̒��_��ɌW��~���E����E�ۏ؋���

�E�Еی����A�n�k�ی���

�E����Җ{�l���͎O�e���ȓ��̐e�������L����s���Y���ɂ�����X�ܓ��ؓ���

�E�s�O�̓X�܁E�������̒��ݎ،_��ɌW����ؗ��E���v��A�����ɔ�������萔��

�E��O�҂ɑ݂��������̑ݎؗ�

���ݔ���

�E�V���ɐ݂���s���̓X�ܓ��̊O���H���E�����H���Ȃǂ̍H����p

�E�s���̓X�ܓ��ɐݒu����@�B���u�E�H��E���E���i�i�p�\�R���A�J�����ȂǑΏۂƂȂ�Ȃ����̂�����܂��B�j�̍w����p���̓��[�X��p

�E�t�H�[�N���t�g�A�N���[���ԁA�g���b�N�A���}�p�}�C�N���o�X�A�L�b�`���J�[�A�z�B�p�X�N�[�^�[�Ȃǂ̋Ɩ��p�ԗ��̍w����p���̓��[�X��p

���ΏۂƂȂ�Ȃ��ݔ���̗�

�E���Օi

�E�s���Y�̍w����

�E�ėp���������A�g�p�ړI���{�⏕���Ƃ̐��s�ɕK�v�Ȃ��̂Ɠ���ł��Ȃ����̒��B��p

�i��F�e�ՂɎ����^�т��ł��A���̖ړI�Ɏg�p�ł���p�\�R���A�J�������j

�E�����{�̂ɉe����^���鑝�z�H���A���z�H���A�O�\�H����

�E�s�O�̓X�܁E�������̊J�݂ɔ����O���H���E�����H����p

�E�ƒ�p�y�ш�ʎ����p�\�t�g�E�F�A�̍w����A���C�Z���X��p

���m�I���Y�����֘A�o��

�E���������擾�̂��߂ٗ̕��m��p�A�|�Ȃǂ��ΏہB

���ΏۂƂȂ�Ȃ��m�I���Y�����֘A�o��̗�

�E���҂���̒m�I���Y�����̔�������p

�E���{�̓������ɔ[�t�����o��萔�����i�o�藿�A�R���������A�������j

�E���⍸��ɑ���R���������͑i�ׂ��s���ꍇ�ɗv����o��

�E���ے����萔���E���ۗ\���R���萔���ɂ����āA���{�̓������ɔ[�t�����萔��

�E�O���̎҂Ƌ����Ő\�����s���ꍇ�̌o��

�E�{�⏕���ƂƖ��ڂȊ֘A�̂Ȃ��m�I���Y�����̎擾�Ɋ֘A����o��

�E���̐��x�ɂ��m�I���Y���̎擾�ɂ��ĕ⏕���̎x�����Ă���ꍇ

���Ӌ�

�E�{�⏕���Ǝ��{�̂��߂ɕK�v�ȎӋ��Ƃ��āA�˗��������ƂɎx������o��B

���ΏۂƂȂ�Ȃ��Ӌ��̗�

�E�{�⏕���̉���Ɋւ��鉞�发�ލ쐬��s��p

���}�[�P�e�B���O������

�E�s�꒲���ɗv����X�����E���[���ւȂǁA���Ђ����ڒ������s���ۂ̌o��Ώ�

���ΏۂƂȂ�Ȃ��}�[�P�e�B���O������̗�

�E�؎�̍w����ړI�Ƃ����p

�E�����̎��{�ɔ����L�O�i��A�ӗ瓙

���L���

�E�̔����i�A�l�ޕ�W�Ɋւ���L����p�i�`���V�Ȃǂ̈�����̍쐬��p�A�V�����ւ̍L���f�ڔ�p�Ȃǁj

�E�p���t���b�g�����A�W����o�W��p�i�o�W���E�z�����j

�E��`�ɕK�v�Ȑl�ޔh���E���̌_��ɂ��O���l�ނ̔�p

�E�_�C���N�g���[���̗X�����E���[���ւȂǂ̎���

�E�̔����i�ɌW�閳�����Ɛ�����J�Ó���p

�E�L����`�ׂ̈ɍw���������{�i��W���i�i���i�E���i�łƕ\����`���m�ɈقȂ���̂Ɍ���B�j

���ΏۂƂȂ�Ȃ��L���̗�

�E�؎�̍w����ړI�Ƃ����p

�E�{�⏕���ƂƊW�̖��������ɌW��L���i�⏕���Ƃɂ̂W�����L���ƌ���ł��Ȃ����́j

���O����

�E�z�[���y�[�W�̍쐬��AEC�T�C�g�̏o�W���A�\�t�g�E�F�A�̊J���A����i�E�����i�̐����A���^�����Ȃǂ̔�p

���ΏۂƂȂ�Ȃ��O����̗�

�E�̔��p���i�i�L���őݗ^������̂��܂ށB�j�̐����y�ъJ���̊O���ɌW���p

���ϑ���

�E�z�[���y�[�W�̍X�V���̔�p�A�J���Ҕh���_��̔�p�A�s�꒲����Ȃǂ̔�p

�E�m�Ƃ��w���m�E�������ȊO�̐��Ƃ���{�⏕���ƂɌW��w���E�A�h�o�C�X����o��

���ΏۂƂȂ�Ȃ��ϑ���̗�

�E�̔��p���i�i�L���őݗ^������̂��܂ށB�j�̐����ϑ��y�ъJ���ϑ��ɌW��S���܂��͈ꕔ�̔�p

�������ɗv�����p

�E�V�K�n�Ǝ҂��J�Ə����̂��ߎq�ǂ���������ɗa����ꍇ�Ȃǂ��ΏہB

���ΏۂƂȂ�Ȃ�������p�̗�

�E�e���A�F�l�A���̑��̎��l�ɑ����������ۂɗv�����p

�E��t������O����p�����đ��������Ă���ꍇ

���M�p�ۏؗ�

�E���É��s���x�Z���u�V���Ƒn�o�����v�ɌW��M�p�ۏؗ��Ɍ���B

���萔����

�E�N���E�h�t�@���f�B���O�𗘗p����ۂɃt�@���h�^�c���Ǝ҂Ɏx�����o��

���ΏۂƂȂ�Ȃ��萔�����̗�

�E�����^�ɂ�����z����

�E�w���^�ɂ����鏤�i�E�T�[�r�X���̒ɂ������p

������ȊO�ɑΏۂƂȂ�Ȃ��o��̗�

�E��t����O�ɔ������͌_�Ă���o��

�E��\�҂�����l�ł����ЊԂ̎���Ɋւ���o��

�E�ʐM�^����i�d�b��A�؎��A�C���^�[�l�b�g���p�������j�A���M����

�E�v���y�C�h�J�[�h�A���i�����̋���

�E�����p�i�E�ߗށE�H�퓙�̏��Օi�ɗނ����p�A�G���w�Ǘ��A�V����A���Б�

�E�c�̓��̉��A�t�����`���C�Y�_��ɔ����������E�ꊇ�L����

�E����Җ{�l�y�я]�ƈ��̃X�L���A�b�v�A�\�͊J���̂��߂̌��C�Q���ɌW���p�i�u�R�D�⏕���Ɓv�́i�V�j�Ōf���鎖�ƂƂ��Ď��{����ꍇ�y�сu�S�D�⏕�v���v�́i�P�j�Ɍf���鎖�Ǝғ������{������̂������B�j

�E���H�A���ʁA�V���A��y�A�ڑ҂̔�p

�E�����ԓ��ԗ��̏C����E�Ԍ���p

�E�Ŗ��\���A���Z���쐬���̂��߂ɐŗ��m�A���F��v�m���Ɏx������p�y�ёi�ד��̂��߂ٌ̕�m

��p

�E���d���ہi����ŋy�ђn������œ��j�A�e��ی���

�E�U���萔���E������萔��

�E�|�C���g�𗘗p���Ďx�������o��i�o��̈ꕔ�ɗ��p�����ꍇ�́A���p�����|�C���g�����z�j

�E�ؓ����Ȃǂ̎x�������y�ђx�����Q��

�E���I�Ȏ����̎g�r�Ƃ��ĎЉ�ʔO��A�s�K�Ȍo��

��o��E�⍇����

���É��s�o�ϋǎY�ƘJ����������ƐU���ہi������ƐU���Z���^�[�j

��464-0856

���É��s���搁��ڂU�ԂR���i���É��s������ƐU����� �U�K�j

��o�́A�X�����͉���Җ{�l�����Q���Ă��������B

�X���̍ۂ́A�ȈՏ��������L�^�Ȃǂ𗘗p���A�z�B���ꂽ���Ƃ��ؖ��i�m�F�j�ł�����@�ŁA�������̕\�ʂɁu�X�^�[�g�A�b�v��Ǝx���⏕�����发�ލݒ��v�Ǝ鏑�����Ă��������B

�d�b�ԍ��F052-735-2100�i���j��������j���̌ߑO9�����琳�߁A���߂���ߌ�5���i�j���������j�j

�d�q���[��:a7352100@keizai.city.nagoya.lg.jp

��o����

�E���ƔF��\�����i�l����P���j ���{1���A�R�s�[3��

�E��ƊT�v���i�l����Q���j4��

�E�o�c�v�揑�i�l����R���j4��

���P 10�y�[�W�ȓ��ō쐬���Ă��������B�i�Жʈ���j

���Q �u�A�x���@�֓�����̎x���v�́u������n�Ǝx�������ƂɊY������B�v��☑���L���������́A�u�F�����n�Ǝx�������Ƃ������Ƃ̏ؖ��v�̃R�s�[����o�i1���j���Ă��������B

�E�⏕���ƌv�揑�i�l����R�|�Q���j

��5�y�[�W�ȓ��ō쐬���Ă��������B�i�Жʈ���j4��

�E�x�����e�m�F�� (�v�̗l����P��)�@1��

���x���������Ƃ������鏑�ނ̓Y�t���Ȃ��ꍇ�́A�x���@�֓��m�F���̒S���җ��Ɏ��������邱��

�E�⑫���������@4��

�E��ƊT�v���A�o�c�v�揑�A�⏕���ƌv�揑�̓��e�Ɋւ��鎑���ɂ��āA�K�v�ɉ����ēY�t���Ă��������B

���Y�t�̎w���̂�����̂������A���ꂼ��`�S��10���ȓ��i�ЖʁA���ʉ���ɂ����Ă�10���ȓ��j

�E�⏕���ƌv�揑�Ɂu�N���E�h�t�@���f�B���O���p���Ď������B����i�\����܂ށj�v�ƋL�ڂ��ꂽ���́A�m�F�ł��鎑���̎ʂ���Y�t���Ă��������B

�E�o�c�v�揑�́u�i�R�j�r�W�l�X�v�����R���e�X�g�̎�܂⑼�̕⏕�����̎��ѐ����v�ɋL�ڂ��ꂽ���́A�m�F�ł��鎑���̎ʂ���Y�t���Ă��������B

�R���ɂ����钅��_

�R���ɂ������Ȓ���_�͈ȉ��̂Ƃ���ł��B

�������\���E�p����

�E�n�Ɓi���Ɓj�̖ړI�⎖�Ƃɑ���M�ӂ̂ق��A���̎����i�p���j�ɕK�v�ȑ�\�҂̌o����o���A�m���̂ق��A��\�҂��T�|�[�g����l�ނ�]�ƈ��Ȃǂ̑g�D�̐���������Ă��邩�B

�E�@�I�K���┭�������郊�X�N�ւ̑Ή��̂ق��A�d����̔����[�g�̊m�ہA�����o��̌v��A���Ƃ̍̎Z���̌����A�����̊m�ۂȂlj~���Ȏ��Ɖ^�c���ł��邩�B

�����v��

�s��⋣���̏A���Ђ̋��݂��݂܂������Ɛ헪�𗧈Ă���ƂƂ��ɁA�ΏۂƂ���ڋq�̑I��A���i���̍��ʉ��̕��@��j�[�Y�A���i�ݒ��o�q���@�ȂǁA�u�N�ɁA�����A�ǂ�����āv���邱�ƂŎ�

�v�������������B

��������

�E���i���̐V�K����Ƒn���Ȃǂ̋����D�ʐ��ɉ����āA�Q������s��̐����̌��ʂ�����ɁA���Ђ̋��݂��������āA�ǂ̂悤�ɗD�ʐ����m�ۂ����Ƃ𐬒������Ă����̂��B

�E���������Ă�����ł̉ۑ�ƁA���̉ۑ�����������ŁA�⏕���Ƃ��ǂ̂悤�Ȍ��ʂނ̂��B

�������I�ϓ_��

�E�u���É��s�Y�ƐU���r�W����2020�v�ɂ�����d�_�Y�ƕ���

�@���u���É��s�Y�ƐU���r�W����2020�v�i���É��s�j

�E���Z�@�ւ���̎x����

�E���Ɠ��̎x����

�E�N���E�h�t�@���f�B���O�𗘗p�����������B

�E�ٗp�n�o����

��o���ޗl���A�L�ڗ�A�ڍ�

�\���ɕK�v�Ȓ�o�l���̎擾�₻�̋L�ڗ�́A���̖��É��s�����g�o�ł��m�F���������B

���ߘa3�N�x���É��s�X�^�[�g�A�b�v��Ǝx���⏕���̂��ē�

�y���e�ҁF�ŗ��m�@�ĒÐW���z

�����u���O�̋L���́A���e�����݂̐Ő��ȂǂɊ�Â��Ă���܂��B���̌�������������ꍇ�ɂ́A�u���O�̋L�����ŐV�̐Ő��ɓK�����Ă��Ȃ��ꍇ���������܂��B �܂��A���T�C�g�̃R���e���c�ɂ��ẮA���m���̊m�ۂɓw�߂Ă͂���܂����A�����Ȃ�ۏ�������̂ł͂Ȃ��A�����͈�̐ӔC��Ȃ����̂Ƃ��܂��B ���������āA���T�C�g�̂����p�ɂ��ẮA���ȐӔC�ōs���Ă��������悤���肢�������܂��B�i�ŗ��m�@�ĒÐW���j

�l�C�u���O�����L���O��

| �⏕���E���t���W

|

�ŐV�L��

- �m��\���̂��������������܂���

- �ߘa7�N���̏����� �m��\���̕ύX�_

- �ߘa8�N�x�^�}�Ő�������j�����\����܂���

- �}�C�J�[�ʋΎ蓖�̔�ېŊz���ߘa7�N4����������グ��

- �y�����Ԃ̔[�ŏؖ����A���Ɂu�����p�~�v�I�ς��葱���ƒ��ӓ_

- 19�Έȏ�23�Ζ����̎Љ�ی��ɂ������}�{�җv���ł���N�Ԏ������N��150���~�����ɕς��܂�

- ���Œ����e��\�����Ȃlj���ցi�ߘa8�N�x�����̐V�V�X�e���uKSK2�v�Ɍ����āj

- �ߘa7�N���H���������Œ������\����܂���

- �h�q���ʖ@�l�ł��n�݂���邱�ƂɂȂ�܂���

- ���Œ�������u�L���̂������v�����J

| << 2021�N 05�� >> | ||||||

|---|---|---|---|---|---|---|

| �� | �� | �� | �� | �� | �� | �y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

�v���t�B�[��

�ŗ��m�@�ĒÐW��

�����N�W

�J�e�S���[

�A�[�J�C�u

- 2026�N03��

- 2026�N02��

- 2026�N01��

- 2025�N12��

- 2025�N11��

- 2025�N09��

- 2025�N08��

- 2025�N07��

- 2025�N06��

- 2025�N05��

- 2025�N04��

- 2025�N03��

- 2025�N02��

- 2025�N01��

- 2024�N12��

- 2024�N11��

- 2024�N10��

- 2024�N08��

- 2024�N07��

- 2024�N06��

- 2024�N05��

- 2024�N04��

- 2024�N03��

- 2024�N02��

- 2024�N01��

- 2023�N12��

- 2023�N11��

- 2023�N10��

- 2023�N08��

- 2023�N07��

- 2023�N06��

- 2023�N05��

- 2022�N12��

- 2022�N11��

- 2022�N09��

- 2022�N08��

- 2022�N07��

- 2022�N06��

- 2022�N05��

- 2022�N04��

- 2022�N03��

- 2022�N01��

- 2021�N12��

- 2021�N11��

- 2021�N10��

- 2021�N09��

- 2021�N08��

- 2021�N07��

- 2021�N06��

- 2021�N05��

- 2021�N03��

- 2021�N02��

- 2020�N12��

- 2020�N11��

- 2020�N10��

- 2020�N08��

- 2020�N07��

- 2020�N06��

- 2020�N05��

- 2020�N04��

- 2020�N03��

- 2020�N02��

- 2020�N01��

- 2019�N12��

- 2019�N11��

- 2019�N09��

- 2019�N08��

- 2019�N07��

- 2019�N06��

- 2019�N05��

- 2019�N04��

- 2019�N03��

- 2019�N02��

- 2019�N01��

- 2018�N12��

- 2018�N11��

- 2018�N10��

- 2018�N09��

- 2018�N08��

- 2018�N07��

- 2018�N06��

- 2018�N05��

- 2018�N04��

- 2018�N03��

- 2018�N02��

- 2017�N12��

- 2017�N11��

- 2017�N10��

- 2017�N09��

- 2017�N08��

- 2017�N07��

- 2017�N06��

- 2017�N05��

- 2017�N04��

- 2017�N01��

- 2016�N12��

- 2016�N11��

- 2016�N10��

- 2016�N09��

- 2016�N08��

- 2016�N07��

- 2016�N05��

- 2016�N04��

- 2016�N03��

- 2016�N02��

- 2016�N01��

- 2015�N12��

- 2015�N11��

- 2015�N10��

- 2015�N09��

- 2015�N08��

- 2015�N07��