ふるさと納税制度の見直しがされます(令和元年6月1日以降の寄付)

2019年06月04日

すっかり人気となったふるさと納税制度。自治体による返礼品の過剰な競争が問題になっていました。

このふるさと納税制度が、令和元年(2019年)6月1日の寄付から制度が変わることになりました。

ふるさと納税制度の見直し

具体的には、令和元年6月1日以降に総務大臣から指定を受けていない都道府県や市区町村へ寄附を行った場合、従来のふるさと納税制度より控除を受けられる税額が減ることになります。

返礼品の過度な競争に歯止めをかけるのが目的とされています。

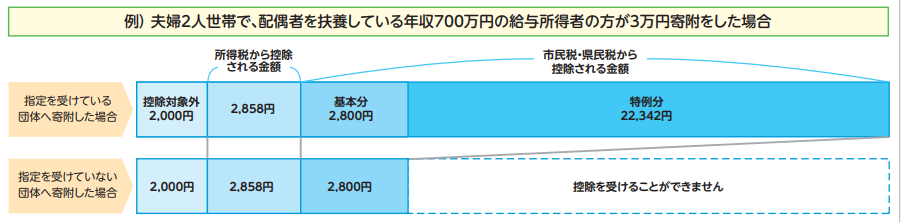

(引用:広報なごや)

総務大臣から指定を受けられなかった自治体

令和元年6月1日以降、ふるさと納税の対象とならない自治体は、次のとおりです。(総務省2019年5月14日発表)

ふるさと納税の対象外となった自治体

- 【都道府県】:東京都

- 【市区町村】:小山町(静岡県)、泉佐野市(大阪府)、高野町(和歌山県)、みやき町(佐賀県)

ふるさと納税の対象外となった理由

東京都については、対象外にされたということではなく、ふるさと納税の申出書の提出がなかったため、ふるさと納税の対象とはならないそうです。

残りの4市町村は、次のふるさと寄附金(納税)の対象として総務大臣が指定する都道府県・市区町村の基準を満たさなかったことによるものです。

泉佐野市(大阪府)や小山町(静岡県)、みやき町(佐賀県)は、地場産品でないアマゾンギフト券を寄付した人に贈り、高野町(和歌山県)は、旅行券を寄付した人に贈ったことが対象外にされた理由です。

このうち、泉佐野市(大阪府)は、2019年5月24日から31日まで、アマゾンギフト券を最大40%分贈る「アマゾンギフト券キャンペーンを展開し、総務省へ質問書を提出し、対決姿勢を示しています。

一方、小山町(静岡県)は「復帰をめざし次の返礼品を考える」としています。

また、みやき町(佐賀県)も「地元の商店や住民と新たな返礼品を開発する」としています。

高野町(和歌山県)の平野嘉也町長は、「地方の自主性を尊重していく国の方針に逆行しているのではないか」とコメントしています。

これらの4市町村は、たとえ基準を満たしたとしても、少なくとも2020年9月末までは、ふるさと納税の対象に復帰できないことになっています。

ふるさと寄附金(納税)の対象として総務大臣が指定する都道府県・市区町村の基準

ふるさと納税の見直し後もふるさと納税の対象とするかどうかは、次の基準により判断されました。

ふるさと納税の対象基準

- 寄附金の募集を適正に実施すること

- 都道府県・市区町村が寄附金を受けたことに伴い提供する返礼品等の額が、当該寄附金の額の30%に相当する金額以下であること

- 都道府県・市区町村が提供する返礼品等が当該都道府県・市区町村の区域内において生産された物品又は提供される役務等であること

泉佐野市が総務省へ質問書を提出

ふるさと納税の対象外とされた大阪府の泉佐野市は、2019年20日に総務省に質問書を出し、対象外とした理由を2019年5月24日までに回答するよう求めました。

それに対し、総務省は5月24日に泉佐野市に対し、除外理由を示した回答書を送りました。

回答書では、昨年11月以降、指定基準を満たさない地場産品以外の返礼品を提供し、アマゾンギフト券を上乗せしたキャンペーンを実施し、約332億円に上る多額の寄付を集めたことに触れ、新制度の参加条件である「寄付募集の適正な実施」を満たしていないと説明しています。

泉佐野市長は、6月4日に、ふるさと納税除外を不服として、総務省の第三者機関「国地方係争処理委員会」に審査を申し出ると明らかにしています。

2019年9月まで対象となる仮免許の自治体も

ふるさと納税の見直しにより影響を受けた自治体は、対象外となれた泉佐野市など4市町村だけではありません。

次の43市町村については、2019年9月末までのわずか4ヶ月間だけのいわば「仮免許」を与えられ、早急に改善を求められています。

ふるさと納税対象外となった4市町村ほどではないものの、不適切な返礼品を出すなど、寄付集めの手法に問題があったのが理由とされています。

2019年9月末までの4ヶ月間だけ対象とされた自治体

【北海道・東北地方】

・北海道 :森町、八雲町

・宮城県 :多賀城市、大崎市

・秋田県 :横手市

・山形県 :酒田市、庄内町

・福島県 :中島村

【関東地方】

・茨城県 :稲敷市、つくばみらい市

【信越地方】

・新潟県 :三条市

・長野県 :小谷村

【東海地方】

・岐阜県 :美濃加茂市、可児市、富加町、七宗町

・静岡県 :焼津市

【近畿地方】

・大阪府 :岸和田市、貝塚市、和泉市、熊取町、岬町

・和歌山県:湯浅町、北山村

【中国地方】

・岡山県 :総社市

【四国地方】

・高知県 :奈半利町

【九州地方】

・福岡県 :直方市、飯塚市、行橋市、中間市、志免町、赤村、福智町、上毛町

・佐賀県 :唐津市、武雄市、小城市、吉野ヶ里町、上峰町、有田町

・宮崎県 :都農町

・鹿児島県:鹿児島市、南さつま市

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| ふるさと納税

|

最新記事

| << 2019年 06月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | ||||||

プロフィール

税理士 米津晋次

アーカイブ

- 2026年02月

- 2026年01月

- 2025年12月

- 2025年11月

- 2025年09月

- 2025年08月

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月