—ЯҳaӮU”N“xҗЕҗ§үьҗі‘еҚjҒiҸБ”пҗЕҠЦҢWҒj

2024”N03ҢҺ24“ъ

Ғ@Ғ@2023”N12ҢҺ14“ъӮЙ—^“}Ӯ©ӮзҢц•\ӮіӮкӮҪҒu—Яҳa6”N“xҗЕҗ§үьҗі‘еҚjҒvӮМӮӨӮҝҒAҸБ”пҗЕӮЙҠЦҢWӮ·ӮйүьҗіӮЙӮВӮўӮДӮЬӮЖӮЯӮЬӮөӮҪҒB

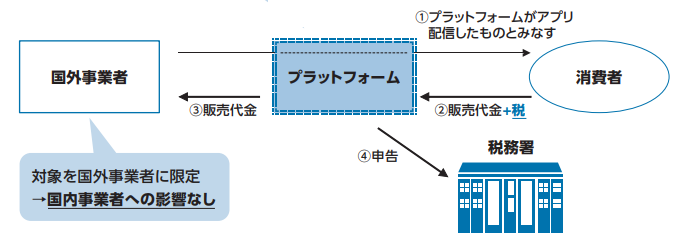

ғvғүғbғgғtғHҒ[ғҖүЫҗЕӮМ“ұ“ь

Ғ@Қ‘ҠOҺ–ӢЖҺТӮ©ӮзғIғ“ғүғCғ“ғQҒ[ғҖӮвүfүжӮИӮЗӮМ”zҗMӮӘғfғWғ^ғӢғvғүғbғgғtғHҒ[ғҖӮрүоӮөӮД“ъ–{ӮМҸБ”пҺТӮЙ“K—pӮіӮкӮҪҸкҚҮҒA“dӢC’КҗM—ҳ—p–р–ұӮМ’сӢҹӮЖӮөӮДҸБ”пҗЕӮӘүЫҗЕӮіӮкҒAҚ‘ҠOҺ–ӢЖҺТӮӘҗ\Қҗ”[җЕӢ`–ұӮр•үӮўӮЬӮ·ҒB

Ғ@ӮөӮ©ӮөҒAҗЕ–ұҸҗ‘ӨӮЕӮНҚ‘ҠOҺ–ӢЖҺТӮМ”cҲ¬ӮӘҚў“пӮЕӮ ӮиҒAүЫҗЕҳRӮкӮӘ”ӯҗ¶Ӯ·ӮйӮҪӮЯҒAҚ‘ҠOҺ–ӢЖҺТӮЙ‘гӮнӮиҒAғvғүғbғgғtғHҒ[ғҖҺ–ӢЖҺТӮӘ‘ОүҝӮрҺыҺуӮөӮҪӮЖӮЭӮИӮөӮДүЫҗЕӮ·ӮйғvғүғbғgғtғHҒ[ғҖүЫҗЕӮр“ұ“ьӮөӮЬӮ·ҒB

Ғ@—Яҳa7”N4ҢҺ1“ъҲИҢгӮЙҚsӮнӮкӮй“dӢC’КҗM—ҳ—p–р–ұӮМ’сӢҹӮЙ“K—pӮіӮкӮЬӮ·ҒB

Һ–ӢЖҺТ–ЖҗЕ“_җ§“xӮМ“Б—бӮМҢ©’јӮө

Ғ@Қ‘ҠOҺ–ӢЖҺТӮЙ‘ОӮ·Ӯй”[җЕӢ`–ұ–ЖҸңӮМ“Б—бӮМ”»’иҠоҸҖӮрҢ©’јӮөӮЬӮ·ҒB

Ғ@“Б’иҠъҠФӮМ“Б—бӮНӢӢ—^Һx•ҘҠzӮЙӮжӮй”»’иӮрҸңҠOӮ·ӮйӮЩӮ©ҒAҗVҗЭ–@җlӮЙ‘ОӮ·Ӯй“Б—бӮНҒAҚ‘ҠOҺ–ӢЖҺТӮӘҠоҸҖҠъҠФӮр—LӮ·ӮйҸкҚҮӮЙӮЁӮўӮДӮаҚ‘“аӮЙӮЁӮҜӮйҺ–ӢЖҠJҺnӮМ“ъӮЙҺ‘–{ӢаӮМҠzӮЙӮжӮи”»’иӮрҚsӮўҒA“Б’иҗVӢKҗЭ—§–@җlӮЙ‘ОӮ·Ӯй“Б—бӮНҒAҚ‘ҠO•ӘӮрҠЬӮЮҺы“ьӢаҠzӮӘ50үӯү~Ӯр’ҙӮҰӮйҺТӮЙ’јҗЪҒAҠФҗЪӮЙҺx”zӮіӮкӮй–@җlӮр“Б’иҗVӢKҗЭ—§–@җlӮМ”НҲНӮЙүБӮҰӮЬӮ·ҒB

Ғ@—Яҳa6”N10ҢҺ1“ъҲИҢгӮЙҠJҺnӮ·ӮйүЫҗЕҠъҠФӮ©Ӯз“K—pӮіӮкӮЬӮ·ҒB

ҠИҲХүЫҗЕҗ§“x“ҷӮМҢ©’јӮө

Ғ@үЫҗЕҠъҠФӮМҸү“ъӮЙҸҠ“ҫҗЕ–@ҸгӮЬӮҪӮН–@җlҗЕ–@ҸгӮМҚPӢv“IҺ{җЭҒiPEҒjӮр—LӮөӮИӮўҚ‘ҠOҺ–ӢЖҺТӮЙӮНҒAҠИҲХүЫҗЕҗ§“xӢyӮС2Ҡ„“Б—бӮМ“K—pӮН”FӮЯӮзӮкӮИӮӯӮИӮиӮЬӮ·ҒB

Ғ@—Яҳa6”N10ҢҺӮP“ъҲИҢгӮЙҠJҺnӮ·ӮйүЫҗЕҠъҠФӮ©Ӯз“K—pӮіӮкӮЬӮ·ҒB

ӢаӨ”’ӢаӮМ’nӢа“ҷӮН200–ңү~ӮЕҚӮҠz“Б’иҺ‘ҺY

Ғ@ӢаӮв”’ӢаӮМ’nӢа“ҷӮНҒAӮ»ӮМүЫҗЕҠъҠФӮМҺж“ҫҚҮҢvҠzӮӘ200–ңү~ҲИҸгӮМҸкҚҮӮрҚӮҠz“Б’иҺ‘ҺYӮМ”НҲНӮЙҠЬӮЯҒAҺd“ь“ҷӮМ“ъӮМ‘®Ӯ·ӮйүЫҗЕҠъҠФӮМҸү“ъӮ©Ӯз3”NҠФӮНҢҙ‘ҘүЫҗЕӮӘӢӯҗ§ӮіӮкҒAҠИҲХүЫҗЕҗ§“xӮМ“K—pӮӘҗ§ҢАӮіӮкӮЬӮ·ҒB

Ғ@—Яҳa6”N4ҢҺ1“ъҲИҢгӮЙҚsӮнӮкӮйүЫҗЕҺd“ьӮкӢyӮС•ЫҗЕ’nҲжӮ©ӮзӮМҲшҺжӮиӮЙ“K—pӮіӮкӮЬӮ·ҒB

Һd“ьҗЕҠzҚTҸңӮМҢoүЯ‘[’uӮН10үӯү~ӮрҸгҢА

Ғ@–ЖҗЕҺ–ӢЖҺТӮИӮЗ“KҠiҗҝӢҒҸ‘”ӯҚsҺ–ӢЖҺТҲИҠOӮМҺТӮ©ӮзӮМүЫҗЕҺd“ьӮкӮЙҢWӮйҗЕҠzҚTҸңӮЙӮВӮўӮДӮМҢoүЯ‘[’uӮНҒA“–Ҹү3”NҠФӮНҺd“ьҗЕҠz‘Ҡ“–ҠzӮМ80Ғ“ӮрҒAӮ»ӮМҢг3”NҠФӮН50Ғ“ӮрҺd“ьҗЕҠzӮЖӮЭӮИӮөӮДҺd“ьҗЕҠzҚTҸңӮр”FӮЯӮйӮаӮМӮЕӮ·ҒB

Ғ@ӮұӮМҗ§“xӮМ“K—pӮрҲкӮМҺТӮ©ӮзӮМүЫҗЕҺd“ьӮкӮЕ”NҠФ10үӯү~ӮЬӮЕӮЖӮөӮЬӮ·ҒB

Ғ@—Яҳa6”N10ҢҺ1“ъҲИҢгӮЙҠJҺnӮ·ӮйүЫҗЕҠъҠФӮ©Ӯз“K—pӮіӮкӮЬӮ·ҒB

Ғ@

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- җЕ–ұҸҗӮН—Яҳa7”N1ҢҺӮ©Ӯзҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺуҲуӮИӮөӮЙ

- —ЯҳaӮU”N“xҗЕҗ§үьҗі‘еҚjҒiҸБ”пҗЕҠЦҢWҒj

- —ЯҳaӮU”N“xҗЕҗ§үьҗі‘еҚjҒiҺ‘ҺYүЫҗЕҠЦҢWҒj

- —Яҳa6”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’и

- –јҢГү®Һs“а’ҶҸ¬ҠйӢЖҺТ‘ОҸЫ ’ҶҸ¬ҠйӢЖүҝҠi“]үЕ‘ЈҗiҺxүҮӢаӮМӮІҲД“а

- “ъҗЕҳAӮӘҠwҗ¶ҢьӮҜ“БҗЭғyҒ[ғWҒuҗЕ—қҺmӮЖӮўӮӨҺdҺ–ҒvӮрҠJҗЭӮөӮЬӮөӮҪ

- ҸБ”пҗЕғCғ“ғ{ғCғXҗ§“xҠJҺnҺһӮЙӮЁӮўӮД“БӮЙ—ҜҲУӮӘ•K—vӮИҺ–ҚҖҒi’ҚҲУ“_Ғj

- ғCғ“ғ{ғCғX“oҳ^”ФҚҶҗ\җҝӮН“oҳ^’К’mӮЬӮЕӮМҠъҠФӮӘ’ZҸkӮіӮкӮДӮўӮйҚЎӮӘғ`ғғғ“ғXӮЕӮ·ҒB

- ҒuҲӨ’mҢ§’ҶҸ¬ҠйӢЖ“Б•КҚӮҲі“d—НүҝҠiҚӮ“«‘ОҚфҺxүҮӢаҒvӮМӮІҲД“а

- –ҹүжҒuҗЕ—қҺmӮМӮРӮЭӮВҒv

| 2024”N 04ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ