پuˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹àپv‚ج‚²ˆؤ“à

2023”N08Œژ02“ْ

پ@‚±‚ٌ‚ة‚؟‚حپB–¼Œأ‰®ژs—خ‹و‚جگإ—ژmپ@•ؤ’أگWژں‚إ‚·پB

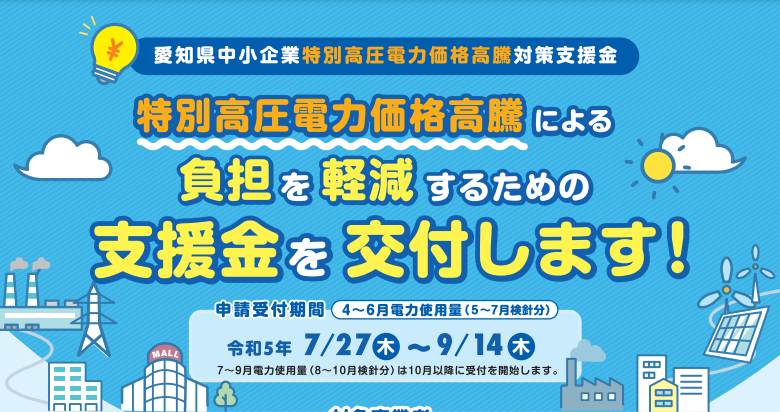

ˆ¤’mŒ§‚إ‚حپA“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‚ة‚و‚é‰e‹؟‚ًژَ‚¯پAŒµ‚µ‚¢ڈَ‹µ‚ة‚ ‚é’†ڈ¬ٹé‹ئژز‚ة‘خ‚·‚éژx‰‡‚ئ‚µ‚ؤپAگV‚½‚ةپuˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹àپv‚ًŒً•t‚·‚邱‚ئ‚ة‚ب‚è‚ـ‚µ‚½پB

پ@پ¨ˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹à‚ًŒً•t‚µ‚ـ‚·پiˆ¤’mŒ§پj

پy‘خڈغژ–‹ئژزپz

ژx‰‡‹à‚ج‘خڈغژ–‹ئژز‚حپAژں‚ج‚¢‚¸‚ê‚©‚ة‚ب‚è‚ـ‚·پB

پEچHڈê‚ب‚ا‚إ“ء•تچ‚ˆ³“d—ح‚ًژَ“d‚µ‚ؤ‚¢‚é‰ïژذ

پE“ü‹ڈ‚µ‚ؤ‚¢‚éڈ¤‹ئƒrƒ‹“™‚ھ“ء•تچ‚ˆ³“d—ح‚ًژَ“d‚µ‚ؤ‚¢‚é‰ïژذ‚إ‚·پB

چHڈê‚جڈêچ‡‚حپAژَ“dŒ_–ٌڈ‘‚ًٹm”F‚µ‚ؤ‚‚¾‚³‚¢پB

‚ـ‚½پAƒeƒiƒ“ƒg“ü‹ڈ‚جڈêچ‡پA“ü‹ڈ‚µ‚ؤ‚¢‚éƒrƒ‹“™‚ةٹm”F‚µ‚ؤ‚‚¾‚³‚¢پB

پ@پ¨“ءچ‚ژَ“dژ{گفƒٹƒXƒg

پ¦ƒٹƒXƒg‚ة‚ ‚ê‚خپAٹmژہ‚ة‘خڈغ‚إ‚·پB

پ¦ƒٹƒXƒg‚ة‚ب‚‚ؤ‚à‘خڈغ‚ئ‚ب‚éژ{گف‚ھ‚ ‚è‚ـ‚·پB

پyŒً•t‹àٹzپz

4Œژ‚©‚ç6Œژ‚ج“d—حژg—p—؟پi5Œژ‚©‚ç7ŒژŒںگj•ھپj‚ة‚آ‚¢‚ؤپA3.5‰~/kWh

پyگ\گ؟ژَ•tٹْٹشپz

2023”N7Œژ27“ْپi–طپj‚©‚ç9Œژ14“ْپi–طپj‚ـ‚إ

پyگ\گ؟•û–@پz

ژx‰‡‹à‚جƒTƒCƒg‚©‚çƒIƒ“ƒ‰ƒCƒ“گ\گ؟‚ً‚µ‚ـ‚·پB

پ@پ¨ˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹à‚ًŒً•t‚µ‚ـ‚·پiˆ¤’mŒ§پj

پy–âچ‡‚¹گوپz

ˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹àژ––±‹ا

پ@TELپF050-3354-4925

پ@ژَ•tژٹشپF9ژ‚©‚ç17“ْپi•½“ْپj

پ¦•¾ڈٹ‚إ‚حگ\گ؟ƒTƒ|پ[ƒg‚ح‚إ‚«‚ـ‚¹‚ٌپB

ٹY“–‚·‚éڈêچ‡‚حپA‚²ژ©گg‚إگ\گ؟‚ً‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پB

پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

چإگV‹Lژ–

- گإ–±ڈگ‚ح—كکa7”N1Œژ‚©‚çگ\چگڈ‘“™‚جچT‚¦‚ةژûژَˆَ‚ب‚µ‚ة

- —كکa‚U”N“xگإگ§‰üگ³‘هچjپiڈء”ïگإٹضŒWپj

- —كکa‚U”N“xگإگ§‰üگ³‘هچjپiژ‘ژY‰غگإٹضŒWپj

- —كکa6”N“x—^“}گإگ§‰üگ³‘هچj‚ھŒˆ’è

- –¼Œأ‰®ژs“à’†ڈ¬ٹé‹ئژز‘خڈغ ’†ڈ¬ٹé‹ئ‰؟ٹi“]‰إ‘£گiژx‰‡‹à‚ج‚²ˆؤ“à

- “ْگإکA‚ھٹwگ¶Œü‚¯“ءگفƒyپ[ƒWپuگإ—ژm‚ئ‚¢‚¤ژdژ–پv‚ًٹJگف‚µ‚ـ‚µ‚½

- ڈء”ïگإƒCƒ“ƒ{ƒCƒXگ§“xٹJژnژ‚ة‚¨‚¢‚ؤ“ء‚ة—¯ˆس‚ھ•K—v‚بژ–چ€پi’چˆس“_پj

- ƒCƒ“ƒ{ƒCƒX“oک^”شچ†گ\گ؟‚ح“oک^’ت’m‚ـ‚إ‚جٹْٹش‚ھ’Zڈk‚³‚ê‚ؤ‚¢‚éچ،‚ھƒ`ƒƒƒ“ƒX‚إ‚·پB

- پuˆ¤’mŒ§’†ڈ¬ٹé‹ئ“ء•تچ‚ˆ³“d—ح‰؟ٹiچ‚“«‘خچôژx‰‡‹àپv‚ج‚²ˆؤ“à

- –ں‰وپuگإ—ژm‚ج‚ذ‚ف‚آپv

| 2024”N 04Œژ >> | ||||||

|---|---|---|---|---|---|---|

| “ْ | Œژ | ‰خ | گ… | –ط | ‹à | “y |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

ƒvƒچƒtƒBپ[ƒ‹

گإ—ژmپ@•ؤ’أگWژں

ƒJƒeƒSƒٹپ[

ƒAپ[ƒJƒCƒu

- 2024”N04Œژ

- 2024”N03Œژ

- 2024”N02Œژ

- 2023”N12Œژ

- 2023”N11Œژ

- 2023”N10Œژ

- 2023”N08Œژ

- 2023”N07Œژ

- 2023”N06Œژ

- 2023”N05Œژ

- 2022”N12Œژ

- 2022”N11Œژ

- 2022”N09Œژ

- 2022”N08Œژ

- 2022”N07Œژ

- 2022”N06Œژ

- 2022”N05Œژ

- 2022”N04Œژ

- 2022”N03Œژ

- 2022”N01Œژ

- 2021”N12Œژ

- 2021”N11Œژ

- 2021”N10Œژ

- 2021”N09Œژ

- 2021”N08Œژ

- 2021”N07Œژ

- 2021”N06Œژ

- 2021”N05Œژ

- 2021”N03Œژ

- 2021”N02Œژ

- 2020”N12Œژ

- 2020”N11Œژ

- 2020”N10Œژ

- 2020”N08Œژ

- 2020”N07Œژ

- 2020”N06Œژ

- 2020”N05Œژ

- 2020”N04Œژ

- 2020”N03Œژ

- 2020”N02Œژ

- 2020”N01Œژ

- 2019”N12Œژ

- 2019”N11Œژ

- 2019”N09Œژ

- 2019”N08Œژ

- 2019”N07Œژ

- 2019”N06Œژ

- 2019”N05Œژ

- 2019”N04Œژ

- 2019”N03Œژ

- 2019”N02Œژ

- 2019”N01Œژ

- 2018”N12Œژ

- 2018”N11Œژ

- 2018”N10Œژ

- 2018”N09Œژ

- 2018”N08Œژ

- 2018”N07Œژ

- 2018”N06Œژ

- 2018”N05Œژ

- 2018”N04Œژ

- 2018”N03Œژ

- 2018”N02Œژ

- 2017”N12Œژ

- 2017”N11Œژ

- 2017”N10Œژ

- 2017”N09Œژ

- 2017”N08Œژ

- 2017”N07Œژ

- 2017”N06Œژ

- 2017”N05Œژ

- 2017”N04Œژ

- 2017”N01Œژ

- 2016”N12Œژ

- 2016”N11Œژ

- 2016”N10Œژ

- 2016”N09Œژ

- 2016”N08Œژ

- 2016”N07Œژ

- 2016”N05Œژ

- 2016”N04Œژ

- 2016”N03Œژ

- 2016”N02Œژ

- 2016”N01Œژ

- 2015”N12Œژ

- 2015”N11Œژ

- 2015”N10Œژ

- 2015”N09Œژ

- 2015”N08Œژ

- 2015”N07Œژ