ミニコラム

皆さんこんにちは。税理士の米津晋次です。

昨日(2015年2月17日)の新聞各社の朝刊に、会社員ら約20人に所得税の不正還付を指南したとして、名古屋国税局が名古屋市中区の会社役員を所得税法違反(脱税)と税理士法違反の疑いで名古屋地検に告発したことが報道されました。

架空取引による赤字申告や税理士資格がないのに所得税確定申告書を作成したという明らかな不正は問題外ですが、それを別にしても各社の報道には誤解をされるような説明がされているのが気になります。

何が気になるかというと、会社員が副業で赤字になれば損益通算で税金の還付が受けられる、と新聞誌上で説明していることです。

単純にこのとおり理解してしまうと、実際に副業が赤字になった場合には所得税の還付を受けられるものだと勘違いしてしまいます。インターネット上でも同じような情報が多く掲載されています。

ところが多くの場合、会社員の副業は給与所得との損益通算は認められず、所得税の還付は受けられないのです。ちょうど今週から所得税の確定申告が始まっている時期でもありますので、このことを次から説明していきたいと思います。

【損益通算が認められるのは事業所得、不動産所得】

所得税では、所得を10種類の区分に分けます。事業所得、不動産所得、給与所得、雑所得などです。

これら10種類の所得区分のうち会社員の副業に関係するもので給与所得と赤字の損益通算ができるのは、事業所得、不動産所得です。

事業所得は個人事業(商売)による所得で、不動産所得は不動産賃貸による所得です。事業所得や不動産所得で赤字になれば、給与所得との損益通算(赤字の相殺)ができ、確定申告すれば結果として所得税の還付が受けられるわけです。

一方、雑所得に区分されると、給与所得との損益通算が認められず所得税の還付は受けられないのです。

今回の新聞報道では、紙面の都合もあるのでしょう。このことが説明されていません。どのような所得区分になっても給与所得との損益通算ができるように読み取れてしまいます。

【税務署に開業届を提出すれば事業所得?】

私の税理士事務所に相談にこられる方や知り合いの方は、ここまでは理解されている方が多いようです。しかし問題は、会社員の副業がそう簡単に事業所得として認められないことが理解されていないことです。

典型的な例では、「税務署に個人事業開業届を提出すれば事業所得になる」と思われていることです。これは間違いです。今まで多くの方が同じように勘違いされています。インターネット上でもこのように掲載されているサイトが複数あります。

税務署は届出書が提出されれば基本的に受け付けます。言い方を換えれば届出書を受理しただけにすぎないのです。「個人事業の開業届が税務署が受け付けられたから事業所得として認められた」ことにはならないのです。

会社員の副業は原則的には雑所得とされます。したがって会社員の副業は損益通算が認められないことになります。

【事業所得として認められるには】

会社員の副業が、雑所得でなく事業所得として認めてもらうためには、簡単にいえば常識的に商売しているといえる規模があることが必要なのです。

少し難しい表現で説明すると、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ、反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」が事業所得なのです。継続的にその事業を行っていて、利益を上げるために頑張っていて、その事業を行っていると客観的に認められている場合に「事業所得」となるわけです。

それでは、どのくらいの規模があれば事業所得と認められるのか。たとえば、売上高がいくら以上とかいう明確な規定は残念ながら所得税法では規定がありません。総合的に判断されるのです。

私見ですが、副業での売上高が給与収入以上あることがひとつの目安としてあげられるのではないでしょうか。できれば生活費をまかなえる程度の利益があれば申し分ありません。

売上高がたとえそこまでいかなくても、副業用の名刺を作っているか、屋号はあるか、広告やチラシ、看板、ホームページなどによる宣伝活動をしているか、事業用の電話番号を持っているか、コピー機等があるか、スタッフを雇っているか、住居とは別に事務所などのスペースを確保しているかなどの判断材料もあるでしょう。これらの多くは、商売をやっていれば当然にやっていることだからです。

【まとめ】

繰り返しになりますが、会社員の副業は原則的には事業所得としては認められません。雑所得に区分される可能性が高いです。したがって、その副業の赤字は給与所得との損益通算はできず、所得税の還付は受けられないと理解してください。

なお、雑所得とされてしまうと、青色申告の特典も受けられなくなってしまいます。こちらも「青色申告承認申請書」を税務署に提出したからといってもダメです。青色申告特別控除(最大65万円)や青色専従者給与も認められませんので、お気をつけください。

【投稿者:税理士 米津晋次】

消費税増税延期でも安心できない会計ソフト

消費税増税が延期になりました。これで会計ソフトの消費税アップ対応は当分必要ない、と思った経理担当の方もみえると思います。

しかし、単純に安心できないのです。

今回は、会計ソフトの消費税について、確認いただきたい点をお知らせします。

ソフトウェアの消費税の仕様はどのようになっているのかの確認

企業が使用しているソフトウェアのうち、消費税の計算が関係するものがいくつもあります。たとえば、会計ソフト、販売管理ソフト、仕入管理ソフト、在庫管理ソフト、生産管理ソフト、工事原価管理ソフトなどです。

自社で使用しているソフトウェアのうちどれが消費税に関係するかは、前回平成26年4月の消費税率8%引上げ時に把握されていると思います。

それら消費税が関係するソフトウェアについて今のうちに確認しておくべきことは、4月以降購入したソフトウェアを含めて、それぞれのソフトウェアの消費税計算について、どのような仕様になっているのかということです。

概ね次のような区分に別れると思います。

| 1 | 消費税率や適用開始日がプログラム内部で設定されていてユーザが全く変更できないもの。 |

| 2 | 5%、8%の固定複数消費税率の区分が用意され、どれを適用すべきかは入力の都度ユーザが選択するもの。 |

| 3 | 5%、8%の複数消費税率の区分が用意され、それぞれの税率の原則適用開始日を自由に設定できるようになっているもの |

| 4 | 税率を自由に設定できる複数消費税率区分が用意され、入力の都度どの区分を選択するかをユーザが選択するもの |

| 5 | 税率を自由に設定できる複数消費税率区分が用意され、かつ、それぞれの税率区分の原則適用開始日を自由に設定するようになっているもの。 |

自社で使用している各ソフトウェアが、このうちどの区分になっているのかを確認してください。不明な場合は、ソフトウェア開発会社や販売会社に確認しておいてください。

2,消費税率引上げが延期になったが、当面バージョンアップは不要なのか

消費税率引上げは当面延期になりましたが、各ソフトウェアについて何もする必要がないのか、それともバージョンアップ版の購入・設定変更等が必要なのかを確認してください。

上記1の区分では、

1、については、平成27年10月以降も消費税率8%で計算されるのかを確認してください。10%消費税対応前だから当たり前だと思わないでください。

実際に「弥生会計」では、すでに平成27年10月以降は消費税率が10%で計算するような設定になっています。

最新バージョンである「弥生会計15」については、税率8%で継続するプログラムへの対応を無料でしてもらえるとのことです。

しかし、一つ前のバージョンである「弥生会計14」の場合は、税率8%継続の対応を弥生側では行わないようですのです。このままでは平成27年10月以降は消費税率が10%で計算されてしまいますので、消費税率引上げは延期になってもバージョンアップが必要になります。

2,は何もする必要はないでしょう。

3、5、は税率10%の適用開始日の設定確認が必要です。(とりあえず当分先の日付へ変更)

4、は次の税率引上げまでは必要ないでしょう。

平成27年10月になってから、対応が必要だったとわかっては、新プログラムが届くまでが大変なことになります。

今のうちに各ソフトウェアの消費税に関する仕様をご確認ください。

【投稿者:税理士 米津晋次】

生前贈与の思わぬ落とし穴

【相続税対策でもっとも有効な生前贈与】

来年(平成27年)からの相続税増税まで3ヶ月となりました。

今までお金持ちしか関係なかった相続税ですが、来年からは普通の人にも関係するようになってきます。

相続税対策でもっとも有効なのは、できるだけ早くから、生前贈与を使うことだと私は言い続けています。

「生前贈与」とは、贈与税年間110万円までは無税で、それを超えても超えた金額が200万円までの部分の贈与税率が10%と低いことを利用し、亡くなる前に財産を移転するものです。

それも早くから始めて長期間続ければ、多額の財産の移転が可能になります。

たとえば、贈与税無税の年間100万円を子供や孫5人へ贈与すれば、1年で500万円。10年なら5000万円の移転がそれも無税で可能になるのです。

【税制でも生前贈与を後押し】

国も財産の世代間移転を早くさせようと優遇策を設けています。

知られたところでは、「教育資金贈与」。

教育資金であれば、最大1500万円まで非課税で子供や孫への贈与が可能になりました。

未成年者を対象とした「子供NISA(少額投資非課税制度)」も2016年に始まる見込みです。

【銀行などが新商品で取込を狙う】

銀行などは、このような優遇税制を利用しやすくした商品を新たに作り、相続対策マネーの取込を競っています。

教育資金贈与制度を利用した商品として、「教育資金贈与信託」や「教育資金贈与専用預金」があります。

また、通常の生前贈与でも、契約書を作成したりする手続きが不要になる「暦年贈与信託」を始めた銀行もあります。

生命保険会社も、生前贈与と終身保険や個人年金保険を組み合わせた提案を行っています。

【生前贈与の注意点】

このように相続対策として有効でやりやすくなった生前贈与ですが、気をつけないといけない点があります。

まず、いわゆる「名義預金」と言われているものを避けることです。

「名義預金」とは、親が子供に黙って子供名義の預金口座を開設してそこに金を振り込み、通帳の保管を親がしているようなケースをいいます。

ひどい場合には、子供の口座に親の印鑑で届けている場合もあるようです。

贈与は、法律的にいえば民法により贈与する側ともらう側の両方が合意して初めて成立する契約行為です。

「名義預金」の場合、片方の子供が知らないならそもそも贈与にあたらないことになってしまいます。

たとえ子供が贈与されたことを知っていたとしても、印鑑や通帳を親が管理していて、子供が自由に出せない場合も贈与とはされません。

なぜなら、贈与を受けたからにはその所有者である子供が自分の財産を自由にできるようになっていることが必要だからです。

そのほかにもあります。

これは税務署側の勝手な解釈だと言いたいのですが、前もって「1000万円を年100万円ずつ10年に分けて贈与する」という将来の贈与計画を最初に決める行為も問題になります。

1年100万円の贈与だから問題なさそうですが、税務署からは最初の年に一括で1000万円贈与したのと実質的に同じだと判断されることもあります。無茶な解釈ですね。

これを避けるには、年ごとに贈与契約書を作成して贈与額を決定し、できれば贈与する日や贈与額も毎年少しずつ変えるような対策も必要になります。

贈与する親の預金口座から贈与を受ける子供や孫の預金口座に直接振り込んで、贈与の事実を記録に残すことも大切でしょう。

当然、贈与額が年間110万円を超えた場合には、贈与税の申告を行っておくことも重要です。

【気をつけたい生前贈与の落とし穴】

上記に気をつければ生前贈与はバッチリか、というと、じつはそうではありません。思わぬ落とし穴があるのです。

確かにこれで生前贈与自体はうまくいって相続税も節税できるのですが、逆に相続が発生した際の遺産分割で生前贈与が問題になるケースがあります。

その原因は、公平性の点です。

具体的な例をあげれば、長男がほかの子供より生前贈与額が多かった場合です。ほかの子供から見れば、面白くありません。遺産分割でその分を考慮してほしいと思うのは自然です。

子供同士は公平な生前贈与でも、長男の孫だけ生前贈与が多いといった場合も問題になります。

さらに生前贈与がほかの子供が知らないうちにされていたとしたらもっと感情的になるでしょう。

このように、子供たちのために思ってやったことが、逆に争いの原因になっては残念です。

これを防ぐためには、次の2点が重要でしょう。

・生前贈与はできるかぎり公平にすること

・生前贈与の事実をオープンにすること

最後に一言。

ご家族みなさんが感謝してもらえるような生前贈与をしましょう。

【投稿者:税理士 米津晋次】

こんにちは。名古屋の税理士 米津晋次です。

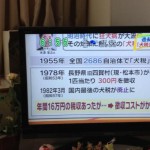

「犬税」が話題になったのを覚えていますか?

じつは、私のテレビ初出演(写真でですが)がこの「犬税」についてのコメントでした。

2012年7月5日放送のテレビ朝日「やじうまテレビ!」でのことです。 詳細はこちらから

こんにちは。税理士の米津晋次です。(名古屋税理士会所属)

6月分の給与が支給された方が多いのではないでしょうか。

なぜか、給与の手取り額が減っていませんか?

なぜ手取り額が減ったのでしょうか。

それは、6月から住民税が新しい税額になっているからです。 詳細はこちらから