ミニコラム

こんにちは。税理士の米津晋次です。

今年の10月から国民全員に通知が始まる12桁のマイナンバー。

マイナンバー制度導入の目的のひとつとして、利便性があります。

6月19日の日本経済新聞朝刊の記事によると、

政府はマイナンバー制度の利便性を高めるため、「医療費控除」の手続きを簡素化する計画のようです。

医療費控除とは

「医療費控除」とは、簡単に説明すれば、1年間の家族の医療費合計額が原則10万円を超えた場合、

その超えた金額を所得から控除して所得税、住民税を安くする制度です。

この「医療費控除」は年末調整ではできず、適用を受けるためには確定申告が必要になります。

毎年約700万人が使っているそうです。

ただ、この医療費控除ですが、

原則医療費の領収書とその一覧表を確定申告書に添付して税務署に提出しなくてはなりません。

・医療費の領収書の保存を忘れた

とか、

・医療費領収書の合計額の計算や一覧表の作成が面倒

ということで、

本来医療費控除を受けることができるのに適用を受けていない人も多くいるようです。

税理士事務所にとっても頭が痛い医療費控除

じつは、確定申告の依頼を受ける税理士事務所側にとっても、

医療費控除制度は頭が痛い制度になっています。

何十枚、中には百枚を超える領収書をお持ちになるお客様が何人もみえます。

税理士事務所側では、医療費控除の対象になるかどうか判断し、集計します。

多くは、数百円という少額の領収書です。集計にはかなり時間がかかります。

集計の結果、医療費の年間合計が10万円を超えたとしても、

超えた金額に税率をかけた金額が税金の還付額になるため、

還付額がわずかなことが多いです。

還付額がわずかなのに、作業コストを還付額以上にお客様に請求することもできません。

集計の結果、10万円いかなかったときは最悪です。

もちろん、医療費控除の適用を受けることはできませんし、

となれば当然この作業の料金をお客様へ請求することはできません。

つまり、医療費控除は、税理士事務所にとってはあの繁忙期に、

時間がかかる上に収益が上がらないという、やっかな制度にもなっています。

マイナンバーを使って医療費控除の申告を簡単に

今回の計画は、この「医療費控除」にマイナンバー制度を活用して申告を簡単にしようとするものです。

具体的には、

・医療機関で診療等を受けた健康保険のデータがマイナンバーにひも付けするようにします。

・そして、その医療費データがマイナンバー制度導入による開設される個人用サイト「マイナポータル」に集めます。

・納税者は、この「マイナポータル」の医療費データを税務署にインターネット経由で送れば、領収書が不要になります。

というこものです。

確かにこれが実現すれば、現状よりは利便性はかなり上がりそうです。

・納税者が領収書を保管する必要がなくなります。

・集計をする必要もなくなります。

・確定申告が簡単になります。

・税理士事務所側も時間とコストがかからなくなります。

からです。

この計画の問題点

しかし、次の問題点もあるのはないでしょうか。

(1)市販の医薬品の代金や、保険がきかない医療費(自由診療)など、保険診療以外の医療費については、

現状と同様に領収書の保存と提出が必要となる。

(2)高齢者などインターネットを利用していない人は利用できない。

(3)インターネットを利用していても、その操作がわからない人がでる可能性が高い。

これら問題点の解決法の提案

これらについての問題点を解決する方法をして、次を提案したい。

・保険診療以外のデータについては、追加入力できるようにして集計を楽にし、

領収書は画像やPDFファイルでも添付できるようにする。

→(1)の問題を解決。

いっそのこと、保険診療以外の医療費を医療費控除の対象からはずす、ということもありではないでしょうか。

「利便性を上げる」→「効率をよくする」→「例外をなくす」ということですから。

・本人だけでなく、家族や税理士が代理で医療費データを取得するしくみも用意する。

→(2)と(3)の問題をある程度解決。

【投稿者:税理士 米津晋次】

こんにちは。名古屋の税理士 米津晋次です。

本日、社会保険未加入問題の研修に出席してきました。

法人ならたとえ社長一人だけで社員がいなくても社会保険に加入する義務があります。

そのお話をしても、保険料の会社負担が大変で加入していないお客様もみえます。

そんな社会保険に未加入のお客様のところに、最近年金事務所からアンケートなどが届き始めましたので

気になっていました。

受講した感想は、

今回の厚生労働省は、社会保険未加入問題に本気で取り組んでいる!!

ことです。

今までのような、見逃してくれるだろう、という考えではダメだということです。

年金事務所から未加入についての書類が届いたら、もう観念して加入すべきなのです。

(1)アンケートが来ます。

(2)督促状が来ます。

(3)日時指定督促状が来ます。手続きしないと2年遡及しますとの警告付き。

(4)年金事務所の職員が訪問してきます。

(5)強制加入権限をもった立入調査

(5)になれば、間違いなく2年遡って加入させられるようです。

そうなれば、その保険料は、社員10人程度の会社でもなんと

数千万円

になるのです。

(社会保険料は、給料の約15%。個人負担と会社負担をあわせると約30%にもなります。)

従業員の過去分の保険料をすべて回収できないかもしれません。

この2年遡及されるリスクをしっかり認識してください。

ハローワークの求人は、社会保険に加入していないと出せなくなったようです。

建設業許可も社会保険加入が条件になったようです。

国や地方公共団体の工事を元請けから受けられなくなりつつあります。

運送業の会社の中には、社会保険に未加入だということで車の車両停止処分を受けたところもあります。

厚生労働省は今までとは違い、国税のデータを使って未加入会社を抽出しているそうです。

2016年1月から導入されるマイナンバー制度が始まったら、もう逃れられません。

自主的に社会保険の加入をおすすめします。

現在は、自主的な加入であれば、2年の遡及はせず、

加入から保険料を支払っていけばいいよ、いうのが役所の姿勢です。

いままで加入していなかった会社も、覚悟をする時期になったようです。

早急に社会保険を負担しても成立するビジネスモデルを構築しましょう。

社会保険労務士さんとの契約をされているか、知り合いにみえれば、相談しながら加入に向けて進めてください。

次の動画を参考にしてください。本日受講した研修の主催者が配信しているものです。※音が出ます。

【投稿者:税理士 米津晋次】

こんにちは。名古屋の税理士 米津晋次です。

ちょうど各市町村から固定資産税の通知書が届いているころかと思います。

見たくないですよね。

できるなら、届いていなかったことにしたいものです。(笑)

会社や個人事業者の事業用資産にも固定資産税が課税される

土地や建物について、所有者に固定資産税がかかるということは、

皆さん認知されていることと思います。

しかし、会社や個人事業者の事業用資産については、土地・建物でなくても、

固定資産税の仲間の償却資産税が課税されることは、あまり知られていません。

(課税標準額が150万円以下は免税)

車は自動車税が課税されるので償却資産税は課税されませんが、

テナントとして入った店舗の内装や機械、エアコンなどに

償却資産税が課税されるのです。

太陽光発電設備についても、会社や個人事業者が事業用として設置したものには、

償却資産税が課税されます。

個人の方が自宅の屋根に設置した太陽光発電設備には課税されません。

なお、償却資産税は、毎年1月に申告をすることになっています。

太陽光発電設備は償却資産税も安くなる特例がある

太陽光発電設備で一定の条件に該当する場合には、

法人税や所得税で全額償却や税額控除の特例を受けることができ、

この点については、しっかりと手続きをしていると思います。

しかし、償却資産税についての特例があることは、

法人税や所得税ほど知られていません。

どのような特例かというと、

当初の3年間に限り課税標準額が3分の2になるものです。

つまり、太陽光発電設備については、

償却資産税が当初3年間は3分の2になるのです。

いったいいくら変わってくるかというと、

償却資産税の税率は1.4%で、課税標準額1/3安くなりますので、

太陽光設備の取得価額が1500万円の場合で

1500万円×1/3×1.4%=7万円×3年=21万円

実際には、課税標準額は取得価額より若干少ないですし、

3年間で課税標準額は毎年少しずつ下がっていきますので

ここまでは安くなりませんが、それでも15万円以上は安くなると思われます。

大きいですよね。

償却資産税の特例要件

この特例を受けるための条件は次のとおりです。

(1)固定価格買取制度の認定を受けて取得した再生可能エネルギー発電設備であること

(2)再生可能エネルギー発電設備の認定通知書に記載されている発電出力が10kW以上で

太陽光発電設備であること

(3)平成24年5月29日から平成28年3月31日までに取得された資産であること

(地方税法附則第15条第31項)

該当する場合には、償却資産申告書に経済産業省発行の認定通知書の写しを添付すれば

この特例が適用になります。

この特例を受けるつもりで申告した場合も必ずチェックが必要

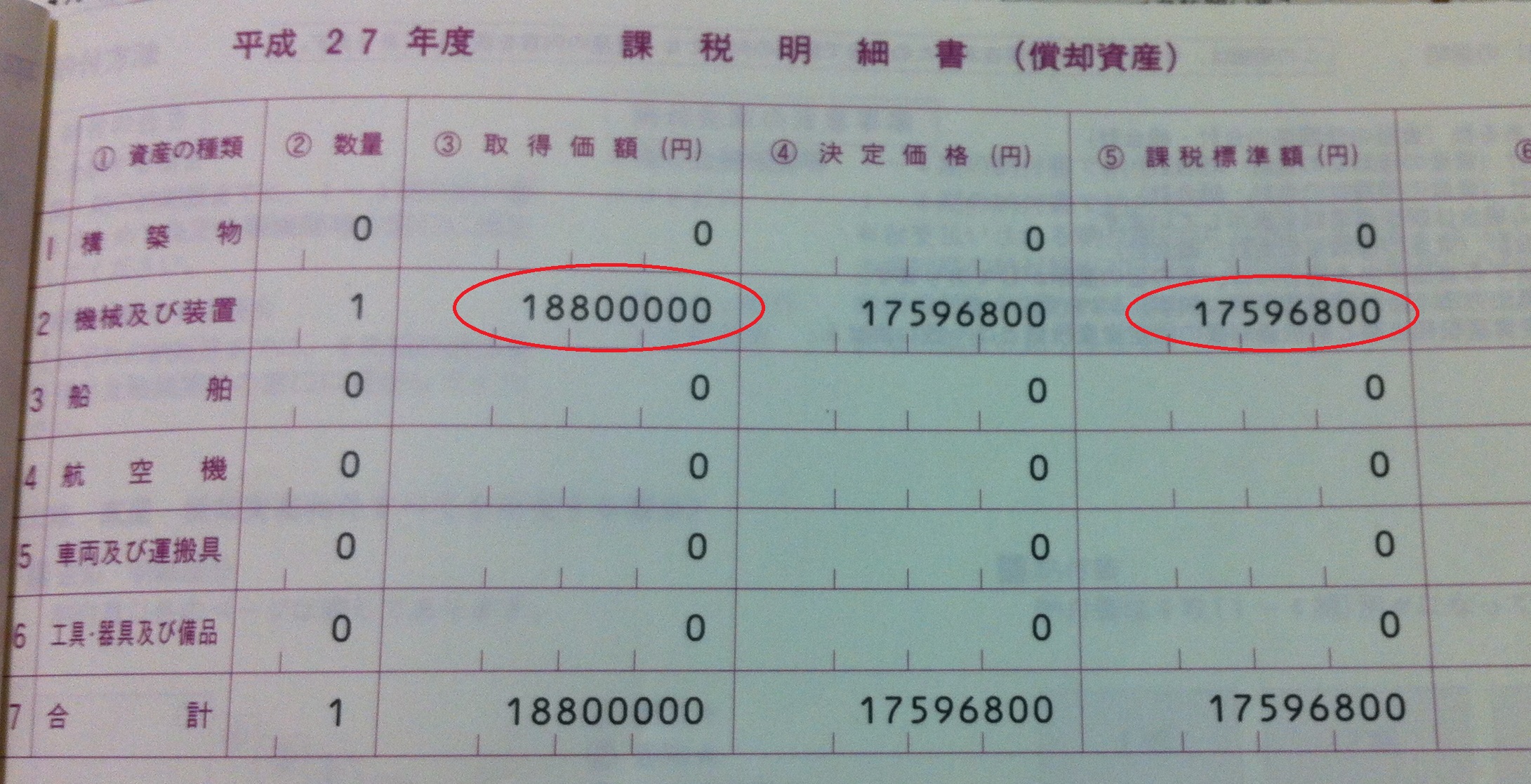

昨年太陽光発電設備を設置し、今年の1月に償却資産申告書でその設備について

申告された方は、市長村から今回届いた償却資産税の課税明細書を確認してください。

ちゃんと申告したのだから、それで特例が必ず適用になっていると思わないでください。

償却資産税は税額を役所が計算して通知してくる税金です。

役所が特例の適用を忘れることがあります。

実際に今回、特例の適用がされないまま通知書が届いたお客様がありました。

市町村からの納税通知書の封筒に同封されている課税明細書で

その特例が適用されていることを確認してください。

課税標準が3分の2になっているかどうかの確認です。

特例が適用されているか確認する方法

(1)太陽光発電設備しか対象資産がない場合

太陽光発電設備しか対象資産がない場合の確認方法は簡単です。

課税明細書に「取得価額」と「課税標準額」の記載があるます。

「課税標準額」が「取得価額」の3分の2より少し少ない金額になっていればOKです。

「課税標準額」が「取得価額」よりわずかに少ないぐらいなら、

特例は適用になっておりません。

すぐに、市町村の償却資産税担当へ連絡をしてください。

(2)課税対象資産の購入が昨年が初めてで太陽光発電設備以外の設備もある場合

やはり、課税明細書に記載のある「取得価額」と「課税標準額」を見ます。

「取得価額」のうち、太陽光発電設備の金額がいくらかを

1月に提出した償却資産申告書の明細から確認してください。

「太陽光発電設備以外の資産の取得価額合計」+「太陽光発電設備の取得価額×2/3」

より若干少ない金額が「課税標準額」となっていればOKです。

「すべての資産の取得価額合計」より若干少ない金額が「課税標準額」となっている場合は、

特例が適用になっておりません。

すぐに、市町村の償却資産税担当へ連絡をしてください。

(3)昨年以前にも課税対象資産の申告をしている場合

1年ほど前に届いた償却資産税の納税通知書を準備してください。

今年1月に提出した申告書の「取得価額」の表で、「2機械及び装置」の行のうち、

「前年中に取得したもの」の金額と、

明細書から太陽光発電設備の金額がいくらかを確認してください。

今回届いた納税通知書の取得価額から、

昨年届いた納税通知書の取得価額を引いた金額を計算します。

(=取得価額の増加額)

今回届いた納税通知書の課税標準額から、

昨年届いた納税通知書の課税標準額を引いた金額も計算します。

(=課税標準額の増加額)

課税標準額の増加額が取得価額の増加額より

太陽光発電設備の取得価額の1/3程度少ない程度なら、

太陽光発電設備の特例が適用になっていると思われます。

ただし、今年1月の申告で減少資産がある場合にはこの方法では確認できません。

その場合は、計算が複雑になりますので、

直接市町村へ電話して、特例が適用になっているかを確認してください。

この特例を知らなかった場合

そもそも、申告時に特例を知らずに申告した方もあるかと思います。

安心してください。

今からでも特例を受けることができます。

すぐに市町村へ連絡し、太陽光発電設備の特例を受けたい旨を伝え、

認定通知書を提出してください。

一昨年の太陽光発電設備の設置で、昨年は気が付かずに

特例を受けないで償却資産税を納税してしまった方も大丈夫です。

上記と同様すぐに市町村へ連絡し、

太陽光発電設備の特例を受けたい旨を伝え、

認定通知書を提出してください。

【投稿者:税理士 米津晋次】

→税理士 米津 ミニコラム一覧へ

→よねづ税理士事務所トップページへ戻る

支払った金額の平均7倍以上将来もらえる?

それも国から?

怪しいと思ったあなた。ごく正常です。それも国からもらえるなんて・・・

それがそれが、日本にはそんなおいしい制度があるのです。

ただし、残念ながら全員ができるわけではありません。

この制度に加入できる人はある意味ラッキーです。

皆様の参考になれば嬉しいです。

1、おいしい制度の正体

(1) 付加年金とは

国から平均で掛けた金額の7倍以上もらえるおいしい制度の正体とは、「付加年金」という制度です。

簡単に説明すると、

付加保険料月額400円を60歳になるまで毎月納付すると、65歳から毎年掛金総額の半額が支給されるというものです。

それも、生きている間ずっとです。

例えば、

20歳から60歳までの40年間、付加保険料を納めた場合の掛金総額は、

月額400円×40年×12ヶ月=192,000円ですね。

65歳からは掛金総額192,000円の半額である96,000円が毎年支給されることになります。

別の例でも説明しましょう。

例えば、50歳から60歳まで10年間、付加保険料を毎月納付した場合の掛金総額は、

月額400円×10年×12ヶ月=48,000円となります。

したがって、65歳から毎年48,000円×50=24,000円の支給を受けることができます。

この、付加年金の保険料は、ずっと据え置きが続いています。

国民年金の保険料や、厚生年金の保険料が毎年アップしていることを考えると、「お得」ですね。

(2) この制度を利用できる人

おいしいこの制度ですが、どなたも加入できるわけではありません。

加入できるのは、国民年金を納付している人です。

簡単に言えば、商売をしている人、学生です。

サラリーマンは、勤務先で厚生年金に加入されているため、加入できません。

サラリーマンでも、勤務先で厚生年金に加入していなければ、国民年金納付者ですので加入できます。

つまり、この「付加年金」は国民年金にプラスして納めるものなのです。

厚生年金に加入しているサラリーマンの方は、残念ながら加入できません。

ただし、国民年金を納めている人でも、次の人は加入できません。

・農業者年金に加入している人

・国民年金基金に加入している人

・国民年金保険料の全部又は一部の納付を免除されている人。

(3) 付加年金のデメリット

付加年金のお得度は第2章で説明しますが、デメリットもあります。

それは唯一、66歳より前に死亡してしまうことです。

健康でも交通事故に遭うかもしれません。

急に病気になるかもしれません。

こればかりは、死亡してから結果がでるものです。

でも、平均寿命が男性でも80歳地下位ですから、確率からいって低いですね。

付加年金制度というお得な制度があることを「日本年金機構」のホームページで確かめてください。

→日本年金機構

2、付加年金はこんなにお得!

(1) 付加年金はたった2年でもとがとれる!

先に説明したように、付加年金は掛金総額の半額が毎年もらえるということは、65歳からもらいはじめて、66歳でもらうと、その時点でもとがとれることになります。

数字で確認しましょう。

20歳から60歳まで毎月付加保険料を納めて人の掛金総額は、

月額400円×40年×12ヶ月=192,000円でしたね。

65歳から毎年掛金総額192,000円の半額96,000円の支給を受けられるということは、

掛金総額と受給額累計額とを比較すると

| 年齢 | 掛金総額 | 受給額 | 受給額累計 | 対掛金総額比 |

| 65歳 | 192,000 | 96,000 | 96,000 | 50% |

| 66歳 | 192,000 | 96,000 | 192,000 | 100% |

つまり、66歳まで生きれば、たった2年でもとがとれることになります。

それから先は、生きれば生きるだけ得するということですね。

たった2年でもとがとれるのは、付加年金の納付期間が短い場合でも同じです。

こんな制度がなぜ存在するのでしょうか。

国民年金を納付すべき人のうち、実際に納付している人の割合(国民年金納付率)がどんどん下がっていて、

厚生労働省の発表によると、2011年度の国民年金納付率は、58.6%となっています。

つまり、10人に4人は国民年金を納付していないということになります。

この「付加年金制度」は、もしかしたら、国民年金を納めている人への国からのちょっとしたご褒美かもしれませんね。

(2) やっぱり7倍以上になる!

付加年金がどれだけお得かを確認しましょう。

20歳から60歳まで付加年金を納めた場合、年金額は次のとおりとなるのでしたね。

200円 × 480月(40年) = 96,000円(毎年)

それほど長生きしなくても、平均まで生きたとしましょう。

2011年の日本人の平均寿命は、男性79.44歳、女性85.90歳です。

その場合のもらえる付加年金総額は

・男性 96,000円×(79.44歳-65歳)=1,386,240円

・女性 96,000円×(85.90歳-65歳)=2,006,400円

男性で掛金の7.22倍、女性で10.45倍にもなります。

平均寿命まで生きてこの数字です。

もし100歳まで生きた場合の付加年金支給額は、

96,000円×(100-65)=3,360,00円となり、

何と掛金の17.5倍も支給されることになるのです。

| 年齢 | 掛金総額 | 受給額累計 | 対掛金総額比較 |

| 65歳 | 192,000円 | 96,000円 | 50% |

| 66歳 | 192,000円 | 192,000円 | 100% |

| 67歳 | 192,000円 | 288,000円 | 150% |

| 68歳 | 192,000円 | 384,000円 | 200% |

| 79.44歳 | 192,000円 | 1,386,240円 | 722% |

| 85.90歳 | 192,000円 | 2,066,400円 | 1045% |

| 100歳 | 192,000円 | 3,360,000円 | 1750% |

(3) まだまだお得(掛金編)

(2)では、掛金総額と支給される金額との比較でお得度を説明しました。

じつは、付加年金がお得なのはそれだけではないのです。

税金でも有利になっているのです。

まず、掛けた付加保険料は、全額所得控除の対象になります。

つまり、税金の対象から引いてもらることになります。

例えば、付加年金を払わない場合の税金対象が200万円としましょう。

この場合の所得税、住民税はおおよそ次のようになります。

・所得税 200万円×10%-97,500円=102,500円

・住民税 200万円×10%=20万円

・合計 302,500円(平均税率15.1%)

この人が毎月400円(年間4800円)の付加年金保険料を払うと

4800円が税金対象の金額から引かれますので、

・所得税 (200万円-4,800円)×10%-97,500円=102,020円

・住民税 (200万円-4,800円)×10%=199,520円

・合計 301,540円(960円負担減少でさらにお得)

税金の負担が年間1000円程度少なくて済むのです。

何だ、たった1000円かなんて言わないでください。

今や利息が年0.03%もつかない定期預金で利息1000円がもらえるためにはいくら貯金しなきゃいけないか考えてください。

所得の多い方ですと、税率が最高50%ですので、逆に言えば掛けた付加年金保険料の半額分の税金が安くなることになります。

(4) まだまだお得(受給編)

付加年金が税金面でお得なのは、掛金を払うときだけではありません。

年金としてもらうときも税金面で優遇されます。

民間の保険会社から年金をもらえば、「受給額-対応する掛金総額」が税金の対象になってしまいます。

でも、付加年金のような公的年金は公的年金控除といって、税金対象になる金額が少なくなるように優遇されています。

国民年金+付加年金の場合、受給額がこの公的年金以下になることが多いと思われますので、受給額に対する税金はかからないのです。

保険料を掛けるときもお得、もらう時もお得。お得のオンパレードです。

3、付加年金の手続き

(1) 加入の手続き

付加年金の申し込み先は、お住まいの市区町村役場です。

年金手帳、そして、本人でない場合は認印を持って窓口へ行ってください。

職員の方に付加年金へ加入したい旨を伝えると、『国民年金付加保険料納付申出書』を渡されるので、

必要事項を書き込みます。

氏名・住所等、基本的な情報なのですぐに終わるでしょう。

付加年金の加入手続きは、それで完了です。

付加保険料の納付は、申し込んだ月分からになります。

しばらくすると納付書が送られてくるので、金融機関やコンビニで保険料を納めてください。

(2) 納付の方法

1) 月々の保険料を納付書で納める場合

後日送付される付加保険料込みの国民年金の納付書を使って、近くの金融機関やコンビニエンスストア等で納めます。

2) 国民年金保険料を前納で納付済みの場合

後日送付される付加保険料の納付書を使って、近くの金融機関やコンビニエンスストア等で納めます。

3) 月々の保険料を口座振替(クレジット)で納める場合

指定の口座から、付加保険料込みの国民年金保険料が引き落としされます。

ただし、金融機関等への手続きの関係で、申出後1か月から2か月は付加保険料の納付書を使って、

お近くの金融機関やコンビニエンスストア等で納める場合もあります。

(3) 付加保険料の納付期限

付加保険料はその月の翌月末(納期限)までに必ず納めてください。

月末が土曜日、日曜日、休日等にあたる場合及び年末の納期限は、翌月最初の金融機関等の営業日となります。

(4) 納付期限までに納付しなかった場合

付加保険料を翌月末までに納められなかった場合、その月から付加保険料を納めることができなくなります。

再度、付加保険料の納付を希望する場合は、改めて申出が必要となります。

お得な制度だけに、納付についてはとても厳しくなっています。うっかり忘れないようにしましょう。

それには、口座振替で納めるのがいいでしょう。

今まで年金を滞納していた人が、過去2年間または免除期間の追納分をまとめて支払おうという時に、

「付加年金も一緒に払おうか」と思うことがあります。

しかし、先に説明したとおり、付加年金の加入は申出をした月からです。

過去の分について付加保険料を納めることはできないのです。

国民年金の付加年金制度について説明してきました。お得ですよね。

加入条件を満たす方は、できるだけ早く加入手続きをとってください。

早ければ早いほどお得になる制度ですので。

【投稿者:税理士 米津晋次】

皆さんこんにちは。税理士の米津晋次です。

先週の2015年2月27日(金)に募集が開始された「小規模事業者持続化補助金」をご案内します。

この補助金は、チラシはHP作成などの販売促進に使えるもので

補助対象経費の2/3以内(上限50万円。一定条件を満たせば100万円)の補助を受けられます。

補助ですので、返済する必要のない、つまりもらえるものです。

補助金は採択される確率が低く難しいものが多いですが、

この「小規模事業者持続化補助金」はポイントをおさえた申請書を提出すれば、採択されやすい補助金です。

販売促進を考えているお客様には、ぜひこのチャンスを積極的に活かしていただきたいと思います。

小規模事業者持続化補助金の概要

【補助金の目的と補助額】

小規模事業者が、商工会議所・商工会と一体となって、販路開拓に取り組む費用の2/3を補助。

上限50万円。雇用を増加させる取組については上限100万円。

補助金ですから返済する必要はありません。

【対象者】

小規模事業者(業種は問いません)

具体的には、常時使用する従業員の数が

・卸売業・小売業:5人以下

・サービス業(宿泊業・娯楽業以外):5人以下

・サービス業のうち宿泊業・娯楽業:20人以下

・製造業その他:20人以下

です。

【対象となる取り組みの例】

・広告宣伝費:新たな顧客層の取り込みを狙い、チラシを作成・配布

・ホームページ、facebookページ、作成

・幅広い年代層の集客を図るための店舗の改装

・展示会や商談会への出展

・新たな市場を狙った商品パッケージや包装紙・ラッピングの変更

【対象経費】

店舗改装費、広報費、展示会等出展費、旅費、委託費等など。

※「補助金交付決定通知書」の受領前に支出した経費は対象になりません。

【募集締め切り】

一次締切:3月28日(金)

二次締切:5月27日(火)

採択されるためのポイント

採択される可能性を高めるためには、

提出する「経営計画書」と「補助事業計画書」の作成にあたって

次のポイントを押さえておく必要があります。

(1)補助金の目的に沿っていることをアピール

簡単に言えば、自社の経営計画がこの補助金の目的に沿っている点をアピールすることです。

この補助金の目的として、「小規模事業者の地道な販路開拓(創意工夫による売り方やデザイン改変等)の取り組みを支援する」とされていますので、

これまでの自社・他社の取組と異なる点や創意工夫した点、特徴などを計画書に明確に記載する必要があります。

「業界初」とか「地域初」というように「○○初」と表現できれば最高です。

(2)補助金共通の目的にも沿っていることを表現

さまざまな補助金をなぜ国が給付するのかを理解することも採択への近道となります。

ひとつには、経済効果という点です。

その事業によって、どれだけの売上が見込まれ、どれだけの利益を得られるかということです。

もっと端的に表現すれば、その事業によってどれだけ多くの税金を納めてもらえるか、です。

国が補助金を給付しても、その経済効果がなければ捨て金になってしまいますから。

売上高、利益、増加する客数などを具体的な数字で記載しましょう。

また、その事業によりどれだけ社会に貢献ができるのか、ということも大事です。

自社だけが儲かる、という事業よりも、その事業によって多くの人が喜ぶものの方がいいはずです。

この事業によって雇用が増えるということもとても大きな社会貢献になります。

何人雇用が増やせる予定かを数字で表現してください。

(3)数字をチェック

数字の計算が間違っていたり、矛盾があってはいくら独創的な計画でも不採択になります。

計画を作成する際は、エクセルなどの表計算ソフトで作成し、それを指定様式に転記するといいでしょう。

計画書が完成したら再度数字のチェックをしっかりしてください。

このようなポイントがしっかりと記載された「経営計画書」「補助事業計画書」であれば、

採択される可能性はかなり高くなると思います。

申請手続き

指定様式をダウンロードして、「経営計画書」と「補助事業計画書」(指定様式)を作成します。

そのコピーを最寄りの商工会議所に提出し、「事業支援計画書」の作成・交付を依頼してください。

もし申請される場合は、締め切りまでの日数に余裕(最低1週間)をもって早めに依頼してください。

公式資料及び指定様式のダウンロードなど

次のサイト(日本商工会議所)の資料をご確認ください。

http://h26.jizokukahojokin.info/

【投稿者:税理士 米津晋次】