ミニコラム

こんにちは。名古屋市緑区の税理士 米津晋次です。

年末までわずかな時期に、税金に関してやるべきこと、確認すべきことがいくつかあります。

今回は、税金に関して年末まですべきこと、確認すべきことについて記載します。

項目によってはすぐにすべきものもあります。

今すぐに下記をご覧ください。

贈与税

【1,贈与税暦年贈与の非課税】

贈与税には、「暦年課税贈与」と「相続時精算課税贈与」の2種類があります。通常適用する「暦年課税贈与」には、1年あたり110万円の非課税枠があります。

言い換えれば、年間110万円以下の贈与には贈与税はかからないのです。

なお、ここで、1年というのは、1月1日から12月31日ということです。

ということは、110万円を超える贈与をする場合には、1年で一括贈与するよりも、複数年に分ければ贈与税が少なくなります。

うまくやれば、贈与税が不要になることもあります。

この暦年課税贈与の110万円非課税枠を使う場合には、年内に贈与をすると有効です。

12月と翌年1月に分けるだけで、非課税枠2年分を受けることができるからです。

参考→暦年贈与の非課税枠は110万円。申告・計算方法とその活用法・注意点

【2,贈与税相続時精算課税制度の贈与税の非課税】

「相続時精算課税制度」は、親から子の世代への贈与をスムーズにすることを目的に作られたものです。この「相続時精算課税制度」を選択すると、生前に贈与をした場合には、累積2500万円の贈与まで贈与税がかかりません。

累積贈与が2500万円を超えた場合には、超えた財産評価額の20%の贈与税を納税します。

ただし、その代わりに相続のときには、生前に贈与された財産と相続された財産を足した額に相続税がかかるという制度です。

相続税の非課税枠内の相続であれば、相続税も0円となります。

この相続時精算課税制度を選択する場合には、贈与を受けた年の翌年3月15日までに、税務署へ「相続時精算課税選択届出書」を提出します。

相続時精算課税制度を使って、早く財産を子などへ移転をした場合には、年内にどれだけの贈与をするのかを決定する必要があります。

詳細→相続時精算課税の選択(国税庁)

【3,住宅取得資金についての贈与税の非課税】

2015年(平成27年)1月1日から2021年12月31日までの間に、実の父母や実の祖父母など(「直系尊属」といいます)から居住用不動産を取得するための資金の贈与を受けた場合には、次の非課税枠までは贈与税はかかりません。| 住宅の新築などの契約日 | 省エネ等住宅 | 省エネ等住宅以外 |

| 2015年12月31日まで | 1,500万円 | 1,000万円 |

| 2016年1月1日~2020年3月31日 | 1,200万円 | 700万円 |

| 2020年4月1日~2021年3月31日 | 1,000万円 | 500万円 |

| 2021年4月1日~2021年12月31日 | 800万円 | 300万円 |

この規定を利用した贈与を検討している場合には、贈与を年内に行うのかどうかを決定する必要があります。

参考→住宅資金贈与の非課税|概要と条件、必要書類、贈与税申告方法・書き方

【4,教育資金を贈与した場合の贈与税の非課税】

2013年(平成25年)4月1日から2019年(平成31年)3月31日までの間に、30歳未満の人が、教育資金に充てるために実父母又は実祖父母から贈与を受けた場合には、1,500万円までについては、贈与税が非課税となっています。この教育資金を贈与した場合の贈与税の非課税規定の適用を受ける贈与を年内にするかどうかを決める必要があります。

この非課税規定の適用を初めて受ける場合は、教育資金の領収書等をもって金融機関等の支店等へ出向き、教育資金贈与非課税専用の普通預金口座を開設し、その金融機関等を経由して「教育資金非課税申告書」を税務署に提出します。

詳細→祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(国税庁)

【5,配偶者へ贈与した場合の贈与税の非課税】

配偶者へ居住用の不動産、又は、これを購入するための資金を贈与されたときには、2000万円まで贈与税がかかりません。この優遇規定のことを「贈与税の配偶者控除」といいます。

なお、配偶者控除の非課税以内の贈与で贈与税が0円になる場合でも、配偶者控除の適用を受ける人は、必ず翌年3月15日までに贈与税の申告書を税務署に提出しなければなりません。

詳細→夫婦の間で居住用の不動産を贈与したときの配偶者控除(国税庁)をご覧ください。

ふるさと納税

【1、ふるさと納税実質2000円負担上限】

ふるさと納税では、実質2000円の負担ですむ寄付の上限額があります。つまり、寄付金合計額から2,000円を差し引いた税額が、所得税や住民税から控除(又は還付)されます。

この上限額は、所得によって異なりますが、毎年1月1日から12月31日の累計額となります。

【2、上限額まで余裕があれば年内追加を考える】

まずはすぐに、このふるさと納税実質2000円上限額まであとどれくらい余裕がありそうかを計算しましょう。そして、まだ余裕がありそうな場合には、年内にふるさと納税を追加で行うかどうかを決める必要があります。

詳細は→ふるさと納税の年末期限・駆け込み|振込、コンビニ、ワンストップ特例は注意

NISA

NISAとは、株式や投資信託等のキャピタルゲイン(売却益)や配当についての税金が0円になる制度です。正式名称は「少額投資非課税制度」といいます。

【1、NISA限度額】

NISAでは、株式等への年間の投資額の限度が決まっています。2015年までは年間100万円が上限額でしたが、2016年からは20万円増額されて年間120万円まで投資できることとなっています。

NISA口座を開設している場合には、今年の投資額が上限までどれだけの余裕があるのかをまず確認しましょう。

そして、NISA口座での今年の投資額にまだ余裕がある場合には、12月25日ぐらいまでに追加投資をするかどうかの決断が必要になります。

詳細は→12月末までにチェック!:NISA限度額

【2、NISAロールオーバーの選択】

NISA(少額投資非課税制度)には、年間投資額の上限のほかに、売却益や配当金が非課税となる期間の限度があります。その限度期間は、5年です。

5年の満了期間期限までに、翌年のNISA投資へ移す(ロールオーバーする)か、課税口座(特定口座など)に移すかを決断しなくてはなりまません。

ロールオーバーすれば、またそこから5年間の非課税措置を受けることができます。

一方、何も手続きしないと、自動的に課税口座へ移されてしまいます。

まずは、年内にこの選択をすべき投資があったのかどうかを確認しましょう。

そして、今年で非課税期間が満了となる年に投資した株式等のうち、現在まだ保有している株式等がどれだけあるのかを確認します。

詳細は→NISA口座が満期に。ロールオーバーするかどうかの選択が必要

株式売却益に税金がかかりそうな場合

【1、株式売却益の税金は20%】

個人の場合、1年間の株式売却益については、20%(所得税15%、住民税5%)の税金が課税されます。今年売却益が出ている場合には、このままだと20%の税金がかかってしまいます。

【2、株式売却益の節税方法】

多くの人は、この税金を何とか安くしたいなあ、と思いますよね。そんな場合には、今年まだ間に合う節税方法があります。

それは、スバリ!含み損がある株式を売却して、その売却損と相殺をすることです。

節税になるといってもその株式を手放したくないということもありますね。

そのような場合でも、一度今年中に売却して、その後買い直せばいいのです。

なお、NISA口座の場合は、売却益が非課税ですので、このようなことをする必要はありません。

【3、株式売却年内期限は12月25日ごろ】

特定口座の場合は、例年12月25日ぐらいまでに売却しないと翌年扱いになります。※曜日によって異なります。

さあ、どうするのかを決断してください。

注意点・詳細は→12月末まで→大至急チェック!:株式売却益

消費税選択

【1、消費税簡易課税制度選択・不適用】

◆消費税簡易課税制度とは

個人事業者や法人が納付する消費税は、原則として、次の式で計算されます。・消費税納付税額=(1)-(2)

(1)売上や雑収入など、消費税課税売上取引代金と一緒に受けた消費税額

(2)仕入や消耗品購入など、消費税課税取引に伴って支払った消費税額

この計算方法を「本則課税」方式と呼びます。

もし、2年前の課税売上高が5000万円以下であれば、「簡易課税制度」の選択もできます。

消費税簡易課税制度の納付税額計算方法は、次のとおりです。

・消費税納付税額=(1)-(2)

(1)売上や雑収入など、消費税課税売上取引代金と一緒に受けた消費税額

これは、本則課税と同じですね。

(2)(1)×みなし仕入率

本則課税とは、これが異なります。

簡単にいえば、実際にいくら消費税を払っているかに関係なく、売上と一緒にもらう消費税と業種で納付額が決まるというものです。

本則課税方式による消費税納付税額よりも、この消費税簡易課税制度による消費税納付税額が少なくなりそうであれば、簡易課税制度を選択するとお得というわけです。

◆みなし仕入率

・第1種事業(卸売業):90%・第2種事業(小売業):80%

・第3種事業(製造業等)農林・漁業、建築業、製造業など:70%

・第4種事業(その他)加工賃、飲食店業など:60%

・第5種事業(サービス業等)運輸・通信業、金融・保険業、サービス業:50%

・第6種事業(不動産業):40%

◆消費税簡易課税制度を始める・やめる場合には事前届出が必要

この簡易課税制度を選択しようとする場合に提出するのが「消費税簡易課税制度選択届出書」です。選択した消費税簡易課税制度の選択をやめようとする場合には、「消費税簡易課税制度選択不適用届出書」を税務署に提出する必要があります。

この届出書を提出しないで勝手にやめても認められません。

ただし、消費税簡易課税制度の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この届出書を提出することはできません。

◆提出期限は前年末

いずれも、簡易課税制度を選択・やめる年の前年末までに、税務署に各届出書を提出しなればなりません。うっかり届出書の提出を忘れると、原則として、簡易課税制度を始める・やめるがもう1年伸びることになりますのでご注意ください。

年末の提出期限までに判断をしなくてはなりません。

詳細は→消費税各種届出書|届出書の内容、期限や提出期間に注意が必要なもの

【2、消費税課税事業者選択・不適用】

◆免税事業者が課税事業者になることもできる

本来、免税事業者になる事業者が、主に消費税の還付を受けるために、あえて課税事業者になることを選択することができます。なぜ、課税事業者を選択するかというと、免税事業者の場合は、建物など高額なものを購入したことにより、支払った消費税額が売上等で受け取った消費税より多くなっても、差額である消費税の還付は受けられないからです。

この場合は「消費税課税事業者選択届出書」を税務署に提出します。

◆課税事業者をやめて免税事業者に戻る

反対に、本来、免税事業者になる事業者が、課税事業者を選択することをやめて免税事業者に戻ろうとする場合には、「消費税課税事業者選択不適用届出書」を提出します。この届出書を提出しないで勝手にやめても認められません。

ただし、課税事業者選択不適用届出書は、「課税事業者選択届出書」を提出した直後に提出できるわけではありません。

課税事業者を選択したら、原則2年間は課税事業者を続けることを強制されます。

さらに、100万円以上の固定資産を購入した場合などには、3年間は課税事業者の継続が強制されることになります。

◆提出期限は前年末

いずれも、消費税課税事業者を選択・やめる年の前年末までに、税務署に各届出書を提出しなればなりません。うっかり届出書の提出を忘れると、原則として、簡易課税制度を始める・やめるがもう1年伸びることになります。

年末の提出期限までに判断をしましょう。

詳細は→消費税各種届出書|届出書の内容、期限や提出期間に注意が必要なもの

個人事業主の節税対策

【1、小規模企業共済】

◆小規模企業共済とは、加入資格

小規模企業共済は、簡単にいえば、個人事業者や小規模会社の役員のための退職金制度です。独立して自分で事業をやった場合は、退職するからといって退職金が支給されることはありません。

自分で用意しなくてはなりません。

個人事業者や小規模会社の役員に自分で退職金の用意をしてもらいたくて国がつくった制度なのです。

この「小規模企業共済」制度への加入条件を簡単に説明すれば、

・常時使用する従業員が20人(商業とサービス業では5人)以下の個人事業主または会社の役員等

ということになります。

加入条件の詳細は→小規模企業共済加入資格(中小機構)

◆掛金は全額所得控除

この「小規模企業共済」の掛金は、月額1000円から7万円までの範囲内(500円単位)で自由に選ぶ事ができます。なんと言っても小規模企業共済の魅力は、掛金が全額が課税対象所得金額から引いてもらえることです。

積立金なのに税金計算で引いてもらえるってうれしいですね。

それも年払いが可能です。

◆年払い始める手続き期限は12月中旬

小規模企業共済にまだ加入していない方は、12月中旬までに年払い手続きすれば、1年分の掛金分所得控除が受けられます。詳細は→個人事業主や小会社経営者の節税の王様「小規模企業共済」

【2、中小企業倒産防止共済(セーフティ共済】

◆中小企業倒産防止共済とは・加入資格

中小企業倒産防止共済(経営セーフティ共済)は、国が運営する中小企業のための共済制度です。その目的は、取引先が倒産した場合に、掛金累計の10倍(上限8,000万円)まで融資が受けられるというものです。

加入できるのは、業種別に資本金と従業員数の制限があります。

加入できるのは、業種別に資本金と従業員数の制限があります。たとえば、製造業、建設業、運輸業その他の業種は資本金3億円以下、従業員300人以下のいずれかを満たす必要があります。

サービス業は、資本金5,000万円以下、従業員100人以下ですし、

小売業は、資本金5,000万円以下、従業員50人以下です。

加入資格の詳細は→経営セーフティ共済加入資格

ただし、創業1年以内は加入できません。

◆掛金は積立なのに全額必要経費になる

掛金は掛け捨てではなく積立です。したがって、解約するとほとんどが戻ってきます。加入から40か月積立すれば、掛金の100%が、積立期間が40か月未満でも、12か月以上であれば最低80%が戻ってきます。

この中小企業倒産防止共済の掛金の範囲は、月額5,000円から20万円まで(5,000 円単位)です。

積立限度額は800万円で、それ以上積立はできません。

このように掛金は積立ですから、税務上本来は損金(必要経費)にはなりません。

しかし、国はこの中小企業倒産防止共済への加入を促進させるために、掛金を全額必要経費にすることを認めています。

だから、節税対策に適しているのです。

◆年払い始める手続き期限は12月中旬

この倒産防止共済は、年払いもできます。したがって、まだ加入していない場合、12月中旬までに加入手続きをすれば、掛金の1年分(最高240万円)を必要経費にすることができるのです。

詳細は→経営セーフティ共済(中小機構)

【3、個人事業主のその他の節税対策】

節税対策するために、不要なものを購入したり、無駄な飲食をすることは、確かに税金は安くなりますが、それ以上に持ち出しが多くなり本末転倒です。主な正しい節税対策をご紹介しましょう。

| 節税対策 | 説明 | 注意点 |

| 前倒し修理 | 翌年修理予定のもの、調子が悪いものの修理を年内に行う | 年内に修理を完了させる |

| 前倒し備品購入 | 翌年購入予定のパソコンなど10万円以下のものを年内購入する | 年内に納品+使い始める |

| 不良在庫の廃棄 | 売れそうもない在庫を廃棄する | 日付が入った写真を撮る等証拠を残す |

| 壊れた固定資産の廃棄 | もう使わない固定資産を廃棄する | 日付が入った写真を撮る等証拠を残す |

| 従業員への決算賞与 | 臨時決算賞与を支払う | 年内に支払い完了。専従者は税務署への届出の範囲内 |

| チラシ等の作成・配布 | チラシ等の販促物を作成して配布する | 年内に配布(残ったものは在庫扱い) |

【投稿者:税理士 米津晋次】

今回は、消費税還付スキームが題材です。

※令和2年度の税制改正で「居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化」が行われ、これにより、金の取引を用いた消費税の還付スキームはできなくなりました。

◆消費税還付を受けられないか

賃貸用マンションを購入した際には、多額の消費税を支払います。土地には消費税はかかりませんが、建物には消費税がかかるからです。

5000万円×8%=400万円

1億円×8%=800万円

これだけの消費税を支払うのですから、何とか消費税の還付を受けたいところです。

しかし、そう簡単に消費税の還付を受けることはできません。

消費税の申告で控除してもらえる支払消費税は、課税売上に対応するものだけだからです。

賃貸用マンションがすべて居住用なら、その家賃は非課税売上で課税売上は0円ですので、普通なら消費税の還付は1円も受けられないのです。

消費税還付スキームの歴史

しかし、そんな税制の規定でも、居住用マンションの場合でも、何とか消費税の還付を受けられないかと、従来からいろいろな消費税還付スキームが行われてきました。1,自販機設置の消費税還付スキーム

賃貸用マンションの敷地に自販機を設置して課税売上高を発生させるスキームがありました。「自販機スキーム」と呼ばれていました。

マンション購入課税期間から消費税課税事業者を選択します。

マンション購入課税期間から消費税課税事業者を選択します。そして、その課税期間に自販機を設置してその売上で課税売上をつくり、同時に非課税売上の家賃の発生を翌課税期間からにするようにして、課税売上割合を100%にし、支払った消費税の全額を還付を受けます。

さらに、課税事業者選択の最低継続期間である2年間を終了したところで、免税事業者に戻るか、消費税簡易課税制度を選択して、3年めの「課税売上割合が著しく変動した場合の消費税の調整」を逃れるというスキームです。

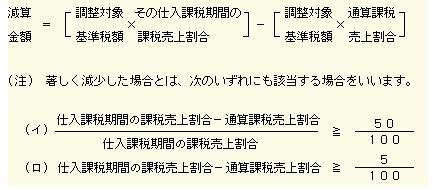

◆参考:課税売上割合が著しく変動した場合の消費税の調整

課税事業者が、100万円以上の一定の固定資産(「調整対象固定資産」といいます。)について支払った消費税額について比例配分法により計算した場合で、その課税売上割合が、その取得した日の属する課税期間以後3年間の通算課税売上割合と比較して著しく増加したとき又は著しく減少したときは、第3年度の課税期間において仕入控除税額の調整を行います。通算課税売上割合が著しく減少した場合には、次の金額を第3年度の課税期間の仕入控除税額から控除します。

(出典:国税庁HP)

居住用賃貸マンション投資の場合、通算課税売上割合がほとんど0%に近くなりますので、購入年度に還付を受けた消費税のほぼ全額を3年めの消費税申告時に支払うことになるので、この規定の適用を避けたいのです。

※調整対象固定資産とは、棚卸資産以外の資産で、建物及びその附属設備、構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で、消費税抜きの価額が100万円以上のものをいいます。

ただし、この「自販機スキーム」は、次の平成22年4月の税制改正により多くの場合、その効果がストップしました。

◆平成22年度の税制改正による「自販機スキーム封じ」

平成22年度の税制改正では、免税事業者が「消費税課税事業者選択届」を提出し、2年間の選択強制適用期間中にアパート・マンションなどの高額特定資産を取得した場合には、その後3年間は免税事業者に戻ること及び簡易課税を選択することが禁止されました。つまり、マンション取得後3年後に行われる「課税売上割合が著しく変動した場合の消費税の調整」を逃れることができなくなり、購入時に還付を受けた消費税は3年後に返還を求められることになりました。

※「高額特定資産」とは、消費税抜き1,000万円以上の棚卸資産又は調整対象固定資産をいいます。

【2,強制適用期間経過後にマンションを取得する消費税還付スキーム】

その後に考えられたのは、2年間の課税事業者本則課税強制適用期間適用後に居住用賃貸マンションを取得するというものです。平成22年度税制改正による「「自販機スキーム封じ」は、2年間の強制適用期間中にアパート・マンションなどの高額特定資産を取得した場合にのみ適用される規定でした。

そのため、自販機を設置しておいて、2年間の強制適用期間中ではなく、その後にマンションを購入して3年目の消費税の調整規定を逃れようとするものでした。

◆個人の場合の消費税還付スキーム

「消費税課税事業者選択届出書」を提出後、強制期間の2年を経過するまで待ち、その後に建物を取得することで消費税還付を受けます。◆法人の場合の消費税還付スキーム

法人を設立して「消費税課税事業者選択届出書」を提出後、3期を経過するまで待ち、その後に建物を取得することで消費税還付を受けます。いずれも、「自販機スキーム」と同様、家賃の発生を遅くして、取得課税期間の課税売上割合をできるだけ高くすることがポイントです。

◆平成28年度の税制改正による消費税還付スキーム封じ

平成28年度の税制改正で、課税事業者が、簡易課税制度の適用を受けない課税期間中に高額特定資産の購入を行った場合には、その高額特定資産の購入日の属する課税期間からその課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、事業者免税点制度及び簡易課税制度は適用しないこととなりました。わかりやすく説明すると、次のようになります。

(1)課税事業者を選択した2年間の課税事業者本則課税強制適用期間に限らず、高額資産を購入した場合には、3年目の消費税の調整規定を受けるようになった。

(2)基準期間の課税売上高が1000万円を超えたことにより自動的に課税事業者になった場合でも、高額資産を購入した場合には、3年目の消費税の調整規定を受けるようになった。

これにより、「2年間の強制適用期間経過後にマンションを取得する消費税還付スキーム」は封じられることになりました。

※高額資産とは、消費税抜き1000万円以上の棚卸資産または調整対象固定資産をいいます。

最新の消費税還付スキーム

過去2回の税制改正でもまだ封じることができない消費税還付スキームが考えられています。それは、金の売買を利用した消費税還付スキームです。

現状の税制での消費税還付成功条件

現状の税制で消費税の還付を受けるためには、次の2点を達成することが必要です。(1)マンション購入課税期間に課税売上をつくり、非課税売上を発生させずに課税売上割合を100%に近づける

(2)通算課税売上をほぼ100%にして、3年目の消費税の調整の適用を受けない

金の売買を利用した消費税還付スキーム

そこで登場するのが、金の取引です。金を売却すれば課税売上になります。

それだけでは、お金が足りませんのでどうするかというと、金を売却したらすぐに金を購入し、また売却することを繰り返すのです。

金の取引業者に対する手数料分手取り金額は減少していきますが、還付を狙う消費税額に比較すれば、手数料はとても少額です。

家賃収入の見込みが100万円で、金の売買を繰り返して900万円の課税売上を作れば、もう課税売上割合は90%になります。

家賃収入が1000万円の場合には、課税売上割合90%にするのに9000万円の課税売上を作らなければなりません。

そんなの不可能に思いますが、1週間に1回金を売買すれば、年50回できますから、1回130万円の金を売れば達成できてしまう計算です。

少額資金で充分可能なのです。

さらに、じつは、課税売上割合は90%も上げる必要がありません。

3年めの消費税額の調整規定の適用があるのは、通算課税売上割合が1年目の課税売上割合に対して50%以上変動した場合です。

1年目の課税売上割合が100%とすると、通算課税売上割合が50%を超えれるだけで消費税額調整規定の適用を免れるのです。

ということは、金の売買を利用すれば、少額資金で通算課税売上割合が50%超を達成するのは、とても優しいですね。

注意点といえば、余裕をみて、2年め、3年めの各課税売上割合を50%は維持することでしょう。

消費税調整規定の適用のある3年めを経過すれば、「消費税課税事業者選択不適用届出書」を事前に提出しておき、免税事業者に戻ったり、「消費税簡易課税制度選択不適用届出書」を事前に提出しておき、簡易課税制度の適用を受けるようにすれば、金の売買は不要になります。

金の売買を利用した消費税還付スキームのデメリット

金取引を利用した消費税還付スキームにはいいことばかりではありません。◆(1)金取引手数料と売却損の発生

金取引には手数料が1回15,000円程度かかり、さらに、売値と買値の差額(1.5%~2.0%ほど)は損することになります。もちろん、金には相場がありますので、売却益が発生することも稀にはあるかもしれませんが、売却損が拡大する場合もあります。

◆(2)税理士報酬の発生

また、この金を利用した消費税還付スキームをサポートする税理士に報酬が発生することが多いです。成功報酬として、還付消費税額の20%ぐらいを請求されるのが相場のようです。

◆(3)法人税では金取引による手数料や売却損を否認される可能性あり

会社というものは、利益を上げるためにいろいろな取引をするものです。このスキームの金の売買は、損をすることがわかっている取引を繰り返すという会社では本来ありえない取引をすることになります。

このような不自然な取引については、いくら税法上問題がないといっても、税務署側にはその取引による損金を否認することができるようになっています。

「同族会社の行為計算否認規定」といいます。

「消費税還付を受けるために金の売買を繰り返している」なんて話したら間違いなくこの規定の適用を受けることになるでしょう。

ただし、消費税の還付に限っていえば、この規定は適用になりません。

それは、この「同族会社の行為計算否認規定」は、法人税法や所得税法には規定があるのですが、消費税法には規定がないからなのです。

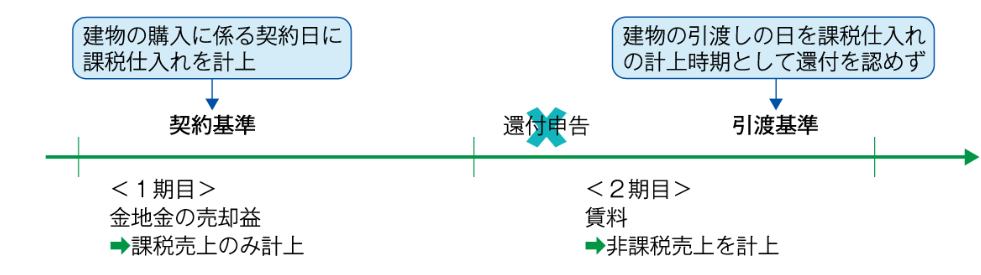

◆(4)税務署側による消費税を認めない事例

税務通信には、「取得した建物に係る課税仕入れの計上時期について,納税者が申告した「契約の効力発生」の日ではなく「引渡し」があった日であるとして,計上する課税期間のズレを指摘し還付を認めないケースもあるようだ。」という記事もありました。つまり、家賃が発生したときがマンションの課税仕入発生日という解釈です。

「同族会社の行為計算否認規定」を適用できないため、このような解釈を持ち出してきているのでしょう。

このような解釈が成立すれば、マンション取得課税年度に家賃収入といった非課税売上が発生し、消費税還付額は大幅に縮小することになります。

実際に、国税不服審判所の裁決例として、消費税の還付を受けるためだけの目的で,形式的に契約基準を適用することは認められないと指摘し、引渡しの日を課税仕入れの計上時期と判断して還付を認めなかった事例が(29年3月15日裁決など複数あります。)

(出典:税務通信)

金取引を利用した消費税還付スキームについて思うこと

確かに、現在の消費税法の規定では、法律上金取引を利用した消費税還付スキームには問題がありません。納税者からこのスキームを利用して消費税還付のサポートを依頼したい、とお願いされれば、やることになるでしょう。

しかし、このような法律の隙間をついたもので、本来の消費税のしくみから外れたものはするべきではないでしょう。

私は、自ら進んでこのスキームを宣伝することはしたくありません。

まして、大したノウハウも必要がなく、成功率が高いこのスキームに高額な成功報酬を税理士が請求するのもどうかとも思います。

このようなもやもやを解決するには、早くこの金取引による消費税還付スキームを防止する法的対策をしてもらうしかないでしょう。

消費税率アップよりも、先にこのような倫理的に問題のあるスキームを封ずることの方が先なのではないでしょうか。

※令和2年度の税制改正で「居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化」が行われ、これにより、金の取引を用いた消費税の還付スキームはできなくなりました。

【投稿者:税理士 米津晋次】

あなたの会社では、中小企業倒産防止共済に加入していますか?

中小企業倒産防止共済(セーフティ共済)は、国が中小企業や個人事業主のために運営している3つの共済のうちのひとつで、税制優遇がありますから、加入している会社も多いと思います。

じつは、その倒産防止共済の掛け金の処理方法によって、銀行から融資を受ける際の審査に差が出ることを知っていましたか?

今回は、中小企業倒産防止共済掛金の経理処理に注目しましょう。

中小企業倒産防止共済とは(概要)

倒産防止共済は国が運営する共済制度

中小企業倒産防止共済(経営セーフティ共済)は、国が運営する中小企業のための共済制度です。運営は、中小企業基盤整備機構(以下「中小機構」と呼びます)が行っています。名前のとおり、取引先が倒産した場合には、掛金累計の10倍まで融資が受けられるものです。連鎖倒産を防止するのが目的です。

→中小企業倒産防止共済(経営セーフティ共済)ホームページ(中小機構)

倒産防止共済の掛金は積立

掛金は掛け捨てではなく積立です。したがって、解約するとほとんどが戻ってきます。加入から40か月積立すれば、掛金の100%が、積立期間が40か月未満でも、12か月以上であれば最低80%が戻ってきます。

倒産防止共済の掛金は月額最高20万円まで

この中小企業倒産防止共済の掛金は、月額5,000円から20万円までの範囲(5,000 円単位)で自由に選択ができます。年払い(前納)することもできます。途中で掛金を変更することもできます。

業績が悪くなって掛金の負担が重い場合には、掛金を減額すればいいですし、業績が回復した場合には、掛金を元に戻すことや、さらに増額することもできますので、加入しやすいですね。

倒産防止共済の積立限度は800万円

中小企業倒産防止共済の掛金は、掛金総額(掛金累計)が800万円に達するまで積み立てすることができます。800万円に達するとそれ以上積立はできません。

そのまま貯金のように中小機構に預けておくことになります。(利息はつきません。)

中小企業倒産防止共済の税制優遇制度

倒産防止共済の掛金は全額損金

中小企業倒産防止共済の掛金は、説明したとおり掛け捨てではなく積立(貯金)ですから、税務上本来は損金(必要経費)にはなりません。しかし、国はこの中小企業倒産防止共済への加入を促進させるために、掛金は全額損金(必要経費)算入を認めています。

1/2損金算入でもすごいのに、100%損金算入とは大盤振る舞いの優遇です。

小売業や飲食業のように、取引先の倒産による連鎖倒産があまり心配ない業種でも、倒産防止共済は節税目的に大いに使えます。

よねづ税理士事務所でも、お客様の節税対策として最初におすすめしています。

申告時に書類の提出が全額損金の条件

倒産防止共済の掛金を全額損金算入にするには、条件があります。それは、確定申告書に一定の書類を添付することです。

この添付が忘れがちです。添付を忘れると、税務署から指摘を受け、損金算入ができなくなってしまいますので注意が必要です。

◆法人の場合の添付書類

法人の場合は、法人税の確定申告書に「社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書」(別表10(6))という指定様式を添付します。→様式入手:別表10(6)(国税庁ホームページ)

◆個人事業主の場合の添付書類

また、個人事業主が倒産防止共済の掛金を必要経費として算入したい場合には、「特定の基金に対する負担金等の必要経費算入に関する明細書」を所得税の確定申告書に添付します。→様式入手:特定の基金に対する負担金等の必要経費算入に関する明細書(国税庁ホームページ)

倒産防止共済の解約返戻金は全額益金に注意

ただし、注意点があります。掛金を支払ったときは、全額損金算入になる代わりに、解約したときには、全額益金(収入)算入になります。

解約返戻金の全額が課税対象になってしまいます。一部解約はできません。

赤字の事業年度に解約すればいいですが、そうでない場合には、税金の負担が発生することに要注意です。

将来の役員退職金目的への積立をおすすめ

このデメリットへの対策は、倒産防止共済の積立額を、将来の役員退職金の原資とすることです。そうすれば、解約返戻金の「益金」と、役員退職金の支払いの「損金」が相殺されますので、会社に税負担は発生しませんね。

倒産防止共済の再加入の場合の注意点

(令和6年10月1日以降)これまでは、倒産防止共済を解約して、すぐに再加入ができ、再加入後の掛金は全額損金になりました。

しかし、令和6年(2024年)10月1日以降は、掛金の全額損金算入に制限が加わります。

具体的には、積立金が上限(800万円)に達している利用者が、令和6年(2024年)10月1日以降に解約すると、すぐ再加入はできるのですが、解約日から2年が経過するまでは、掛金を損金算入することができなくなります。

中小機構による調査で、解釈してから2年以内に再加入する利用者が8割に上り、倒産防止共済の本来の目的とは異なるものとされたのが、この制限が追加された理由とのことです。やむを得ませんね。

倒産防止共済の経理方法には2通りある

ほとんどの税理士が指導する倒産防止共済掛金の仕訳

法人の場合、ほとんどの税理士がお客様にする経理処理(仕訳)は、次のとおりです。保険料(又は「租税公課」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

この方法は、税法基準の仕訳です。

掛金が全額損金になるから、仕訳の段階で経費として仕訳をします。

この仕訳を行うと、法人税申告書で調整が不要ですから、申告書作成が楽です。

税法基準で経理するのは、これが理由です。

この仕訳によれば、掛金は、損益計算書の販売費及び一般管理費の中に表示されます。

税理士米津がおすすめする倒産防止共済掛金の仕訳

私、税理士の米津晋次がおすすめする中小企業倒産防止共済掛金の仕訳は次のものです。保険積立金(又は「積立金」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

借方の科目が、資産科目であることがポイントです。

資産科目であれば、ほかの科目でも問題ありませんが、保険積立金か積立金が妥当な科目でしょう。

解約すれば、ほとんどが返ってくるのですから、資産科目で仕訳するのが会計上も正しい経理処理です。

全額損金算入の条件に、保険料処理のような損金経理は要求されていません。

このままでは全額損金算入の恩恵を受けられないので、法人税申告書で減算調整をして、課税所得が保険料処理と同じようにします。

このような保険積立金処理をしている税理士は、ほんの一握りのようです。

ほかの税理士事務所から移ってみえたお客様の中には、1社もありませんでした。

もちろん、せっかく保険料積立金処理をしても、申告書で減算処理を忘れるのは論外です。

税理士業界での多い考え方

税理士のみがメンバーのある集まりでも過去に議論になったことがありました。多くの税理士は、保険料処理すべきだという意見でした。

その理由とは、もし資産(保険積立金)に計上して申告書で減算処理を忘れた(当然上記の書類を添付していない)場合には、修正(更正の請求)は認められません。

一方、保険料処理した場合で、上記の書類の添付を忘れた場合には、本来は損金算入は認められませんが、税務調査で調査官が掛金の損金算入を否認することは少ない。つまり、保険料処理した方が安全だというのです。

これは、完全に税理士目線の味方です。私はやはりお客様目線というか、お客様にとってよりいい方法をとるべきだと思います。保険積立金処理して減算をもし忘れた場合には、忘れた税理士が賠償をすべきなのです。

倒産防止共済の経理方法により銀行融資審査に影響する

保険積立金で仕訳する最大のメリットは決算書がよくなること

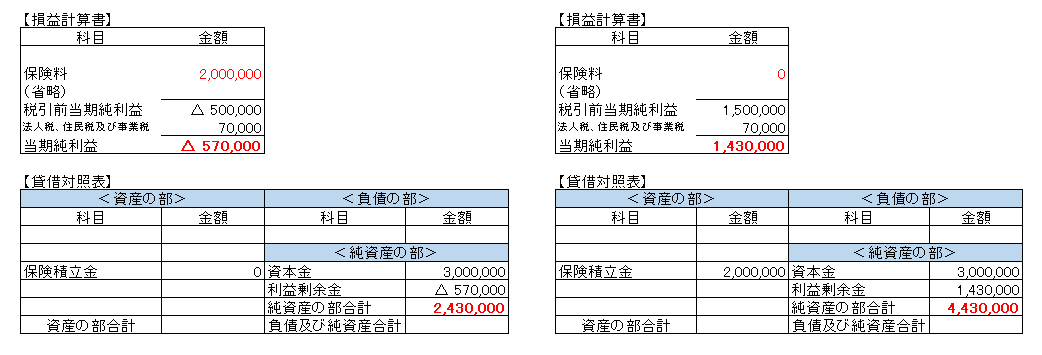

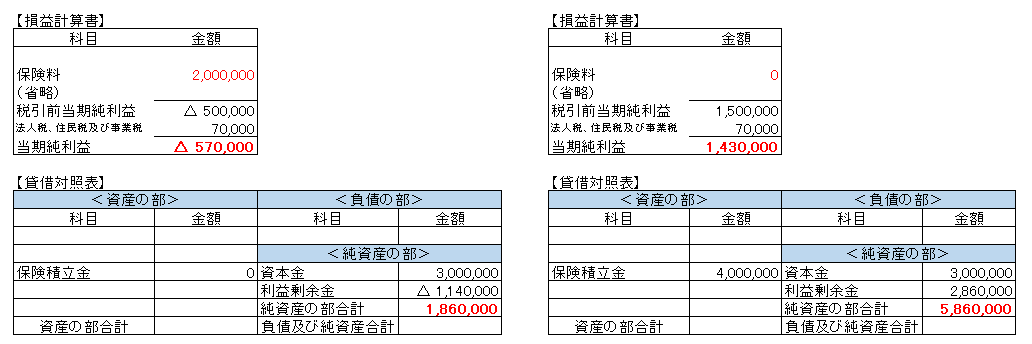

私がなぜ倒産防止共済の掛金を資産科目である「保険積立金」で仕訳することをおすすめするのかというと、それはまず決算書がよくなることです。わかりやすくするために、倒産防止共済掛金を年額200万円ずつ支払って、4年で800万円の限度額まで達した場合について、通常の保険料処理した決算書と、私がおすすめする保険積立金で処理した決算書を比較してみましょう。ほかには保険料と保険積立金はなく、地方税均等割額は7万円、資本金300万円、毎期の税引前当期純利益が150万円、掛金開始事業年度の期首利益剰余金は0円とします。

◆掛金支払開始1期目

損益計算書は、保険料処理した場合の当期純利益が57万円の赤字に対し、保険積立金処理した場合の当期純利益は143万円と200万円の差が出ます。

貸借対照表についても、保険料処理した場合の純資産の部合計は243万円に対し、保険積立金処理した場合の純資産の部合計は443万円と200万円の差が出ます。

つまり、保険料処理した場合は、200万円が簿外資産となり、決算書は実態より200万円悪く表示されていることになります。

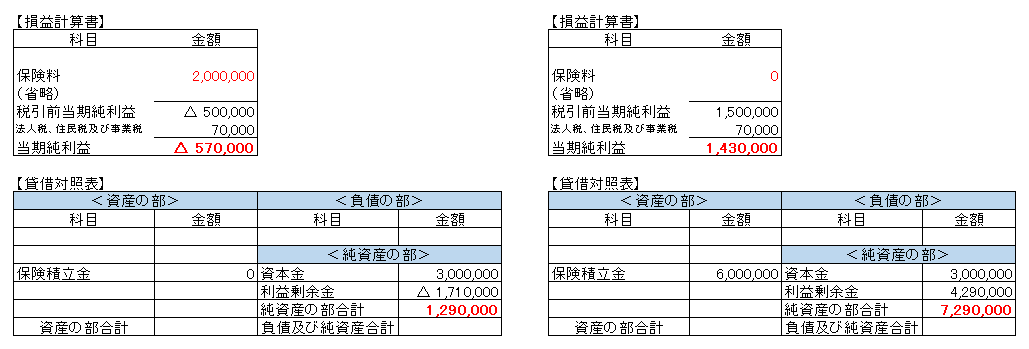

◆掛金支払開始2期目

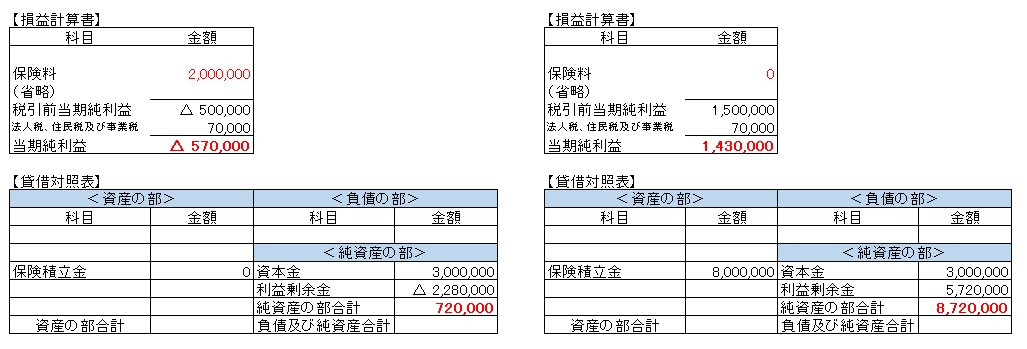

◆掛金支払開始3期目

◆掛金支払開始4期目

4期にもなると、さらに経理処理による差額は大きくなります。

貸借対照表については、保険料処理した場合の純資産の部合計はわずか72万円まで減少しているのに対し、保険積立金処理した場合の純資産の部合計は872万円と増え続け、800万円の差になっています。

つまり、保険料処理した場合は、800万円が簿外資産となり、決算書は実態より800万円悪く表示されていることになります。

800万円の差は、ある程度の規模になればわずかなものですが、従業員が一桁の会社にとっては、この差は大きな意味をもつことになります。

決算書がよくなれば、融資が受けやすくなる

決算書がよくなれば、当然融資を受けやすくなります。銀行等の金融機関は、損益計算書よりも貸借対照表を重視します。

損益計算書は1年間の業績を表示しているだけですが、貸借対照表は設立初年度からの累積が表示されていて、現在のその法人の財務力を示しているからです。

上記の決算書を比較すれば、素人が見ても財務力に大きな差があるように見えます。

まとめ

このように、中小企業倒産防止共済の掛金をどのように処理するかによって、決算書が大きく変わります。顧問税理士が保険料処理している場合には、保険積立金処理への変更を依頼しましょう。

また、過去保険料処理していた場合でも、過去の掛け金総額を保険積立金に変更することもお願いしてみましょう。

申告書における調整が面倒ですが、私もほかの税理士事務所から移ってみえたお客様で融資を必要としているところには、このように決算書の修正も行っています。

税務基準ではなく、会社の実態を表した決算書を作成するようにしましょう。

【投稿者:税理士 米津晋次】

こんにちは。名古屋市緑区の税理士 米津晋次です。

2017年1月31日に最高裁が判断した「相続税節税目的の養子縁組が有効」について確認したいと思います。

相続税節税目的の養子縁組の有効性を争い

税理士等による養子の節税効果を受け入れ養子縁組

2013年に亡くなった被相続人の長男一家(長男・妻・子)と共に被相続人の自宅を訪れた税理士等が、長男の子(孫)を養子とすれば相続税の節税効果がある旨を被相続人に説明しました。

その後、養親を被相続人、養子を長男の子(孫)とする養子縁組の届出がされました。

その結果、被相続人の相続人は、長男、娘2人の3人から、養子(孫)を加えた4人になり、長男一家は遺産の1/2を引き継ぎました。

つまり、養子縁組により、娘2人の法定相続分が各1/3から各1/4へ減ってしまったのです。

娘2人が養子縁組は無効と主張

相続分が減った娘側は、「父親に養子縁組の意思はなかった」として、養子縁組の無効を求めて提訴しました。

一審の東京家庭裁判所は養子縁組は有効と判断

一審の東京家裁は「男性には養子縁組の意思があったと推定される」として長女等の請求を棄却した

東京高裁は養子縁組は無効と判断

二審の東京高裁では,「本件養子縁組は、生前に税理士から養子縁組による節税効果の説明を受けていたことなどから、専ら相続税の節税のためにされたものであって、孫との間に真の親子関係をつくる意思はなかった」として、養子縁組は無効と判断していました。

最高裁は、節税目的の養子縁組も無効とは言えないと判断

最高裁判所第三小法廷は、2017年1月31日、節税の動機と縁組の意思は両立するため、節税が主な目的であっても縁組が無効になるとは言えない」との初判断を示しました。

これで節税目的の養子縁組は100%認められる?

この判決について、新聞各社の見出しは「節税目的の養子は有効」といったものになっていますので、これを読むと「養子縁組をすれば、相続税では100%認めれる」ようになったのだと判断してしまいます。

本当にそうでしょうか。

今回の裁判は誰と誰が争ったのか

今回の裁判で争ったのは、養子になった孫(長男の子)側と、養子縁組によって法定相続分が減った娘側です。

これが、納税者と課税庁とが争ったのではありません。

今回の裁判は何を争ったのか

今回の裁判では、養子縁組が民法上有効かどうかが争われたのです。

相続税の計算上、養子縁組が有効かどうかが争われたのではありません。

今回の最高裁の判断

また、今回の最高裁の判決は「節税目的の養子縁組であっても民法上直ちに無効とはいえない」と判示したのであり、「相続税の節税目的でも民法上絶対に有効」としたわけではありません。

今回の判決で節税目的の養子縁組が100%認められる訳ではない

今回の最高裁の判決は、相続税で養子を絶対認めるとはしていない

つまり、今回の最高裁の判決は、養子縁組をすれば、相続税の計算で100%認められる、といったことを言っているのではないのです。

いやな相続税法63条

いくら法律上、養子縁組が有効になったからといっても、相続税法にはいやな規定があります。

相続税法63条には「相続税の負担を不当に軽減させる結果となると認められる場合は、税務署長の判断で養子を算入せずに税額を計算することができる」という定めがあるのです。

まさに「伝家の宝刀」の規定です。

養子縁組が相続税でも認められるには

節税だけを目的として養子縁組を行ったとすると、税務署から租税回避行為とみなされ、上記の規定が適用になる可能性があります。

特に、養子縁組を利用したにもかかわらず遺言で養子には一切相続させない場合や、会ったこともない遠い親戚を養子にした場合などは、節税以外に明らかに理由がないと考えられる可能性が高いです。

養子縁組を相続税で認めてもらうためには、養子縁組することに対して節税以外の目的・理由がなければいけません。

節税以外の目的・理由としては、被相続人に次のような特別な意思があげられます。

・将来、お墓を守ることになる孫に自分の遺産を引き継ぎたい。

・自分の面倒をみてくれた嫁を養女にして遺産を引き継がせることで感謝の気持ちを示したい。

養子縁組をする場合には、今回のような争いにならないように、事前にほかの相続人の同意を得ることが大切でしょう。

もし、相続人の一人でも養子縁組に同意できない人がいる場合には、養子縁組は避けるべきでしょう。

【投稿者:税理士 米津晋次】

こんにちは。名古屋市緑区の税理士 米津晋次です。

安倍首相は、平成28年6月1日の記者会見で「世界経済の下振れリスクに備える」ため消費税率10%への引上げ時期を平成29年4月1日から平成31年10月1日へ2年半再延期することを表明しました。

当初は、平成27年10月1日に消費税10%へ引上げる予定でしたから、実に4年見送られたことになります。

この消費税率10%への引上げ再延期は、引上げ分を財源としてた社会保障の充実や基礎的財政収支の黒字化達成の目標達成を困難にするなど、さまざまな影響が予想されます。

今回は、税金面を中心に企業実務への影響のある点についてまとめてみます。

Ⅰ、税制への影響

◆消費税率引上げ再延期で影響を受ける税制

消費税率引上げ再延期は、いくつかの税制にも影響を与えることになります。

これらは、消費税増税を前提にした税制や消費税増税前の駆け込み需要の反動減対策として実施予定している税制だからです。

◆軽減税率の導入

安倍首相は、6月1日の記者会見で「平成31年10月の消費税率10%への引き上げの際に、軽減税率を導入いたします」と宣言しています。

軽減税率は自民党内で反対する声も多いようですが、7月10日の参議院選挙で自民党が単独で過半数の議席確保ができなかったことや、憲法改正へ3分の2の賛成を確保するには、軽減税率導入を主張する連立与党の公明党の言い分を通さざるを得ない状況となっています。

また、政府は軽減税率について「消費税が軽減されていることが実感しやすく、税率引上げによる消費の落ち込みをある定程度防ぐ効果がある」と説明しており、事業者にレジの改修や会計システムの変更などの対応を既に求めているため、もし軽減税率導入を白紙に戻せば混乱が起きるという問題もあります。

このことから、次回の消費税率10%引上げの際には、酒類・外食を除く飲食料品や新聞の定期購読料の税率を8%に据え置く仕組みは変えず、軽減税率が導入される可能性はかなり高いと思われます。

◆インボイス制度の導入

軽減税率が導入されるとして、軽減税率の導入に伴い導入される予定だったインボイス制度がどうなるのか、ということが問題になります。

平成29年4月から消費税率引上げになった場合には、4年間の経過措置をおいて平成33年4月にインボイス制度をスタートする予定でした。

6月1日の会見で明らかにされたのは、消費税率の引上げ時期の再延期と、その引上げ時に軽減税率を導入することにとどまっており、インボイス制度のスタートも2年半延期されるのか、当初予定の33年4月から実施されるのか、今のところ不明確な状況になっています。

ただ、インボイス制度の周知には充分な期間があるとの見方から、延期せず計画通り平成33年4月から実行される可能性もあります。

◆免税事業者の経過措置

インボイス制度が導入されると、適格請求書(インボイス)を発行できない免税事業者からの課税仕入れについては仕入れ税額控除ができず免税事業者が取引から排除されやすい問題が発生します。

そこでインボイス制度導入後3年間は仕入税額相当の80%控除、その後の3年間は50%控除を認める経過措置が設けられる予定でした。

この免税事業者への経過措置のスケジュールがどうなるのかも不明確です。

この経過措置は、インボイス制度導入時期がどうなるかによって延長されのかされないのかが決まると思われます。

◆税抜価格の表示

本来は価格表示は総額表示が義務になっていますが、消費税特別転嫁対策特別措置法により、消費者が商品等を選択する際に明瞭に認識できる方法により表示すれば、総額表示をしなくても税抜表示が認められています。

同法の適用期限は、平成30年9月となっています。

消費税特別転嫁対策特別措置法については、同法の趣旨から考えると延長されるのは間違いないでしょう。

◆自動車取得税の廃止

平成28年度税制改正大綱で、「税の二重取り」として批判の強かった自動車取得税を、平成29年4月の消費税率引上げ時に廃止することを盛り込んでいました。

消費税8%への引上げ時に従前の5%から3%へ引下げられ、消費税10%への引上げ時には廃止される方向でした。

自動車取得税の改正は、消費税の動向に合わせてスケジューリングされ、前回の消費税率引上げ延期の際には3%の適用期限の廃止も平成29年4月に延期された経緯から、自動車取得税の廃止も延期される可能性が大きいでしょう。

◆住宅ローン減税

住宅ローン残高に応じて所得税が控除される住宅ローン控除は、消費税率引上げ後の反動減を考慮して、平成31年6月まで優遇幅が大きくなっています。

当初の適用期限は平成29年末までとされていましたが、前回の消費税率引上げ延期を受けて平成31年6月末までに延長されていることやその趣旨を考えると、消費税率引上げが延期されたことによりこの制度の終了期間も延長される可能性が高いと思われます。

◆住宅取得等資金の贈与税の非課税措置

祖父母らが子や孫に住宅購入資金を援助した場合の贈与税の非課税措置も、住宅ローン減税と同様に、消費税率引上げ後の反動減を考慮して設けられた措置です。

平成28年10月から平成29年9月までの贈与税の非課税枠については1,800万円の上乗せが予定されていました。

今回の増税延期で、まずこの上乗せ措置は当面なくなるでしょう。

また、消費税率引上げが2年半延期されると、この優遇措置の対象となる時期も後ろへ同じ期間スライドされる可能性が高いでしょう。

◆地方法人税率の改正

平成29年4月1日以後に開始する事業年度から財源の偏在是正のため地方法人税の税率を現行の4.4%から10.3%に引き上げられる予定となっています。

しかし、この制度は、消費税増税を前提としているため、先送りが予想されます。

◆消費税の経過措置

消費税は原則として引渡し時の税率が適用されるものですが、税率引上げ日以後の資産譲渡等のうち指定日前までに締結した契約にもとづいて増税後に引渡しを受けた場合には、旧税率が適用になるいう経過措置が設けられています。

当初の消費税率10%への引上げが平成27年10月1日のときに、これに対応する指定日は半年前の同年4月1日でした。引上げ時期が平成29年4月1日に延期されたことにより、指定日も平成28年10月1日に延期されています。

とすれば、今回の消費税率引上げ再延期を受け、指定日についても再延期が行われることになるでしょう。

特に、工事の請負契約は金額も大きく関連する事業者も多いため、再延期は影響が出るでしょう。

Ⅱ、税制以外の影響

◆軽減税率対策補助金

「軽減税率対策補助金」も消費増税を見据えた政策です。

10%への消費税率引上げと同時に軽減税率がスタートするとされていましたので、小売店を中心に複数税率対応レジの導入や受発注システムの改修を余儀なくされることになっていました。

そこで、中小企業や小規模事業者がレジの導入などを行う場合のフォローとして、経費の3分の2を補助する「軽減税率対策補助金」制度が設けられています。

この補助金は、軽減税率がスタートする前日の平成29年3月31日までに対象設備を導入または改修等したものが対象で、申請受付は平成29年5月31日までとされていました。

再延期が決まってもこの補助金の受付は継続されています。従来の平成29年3月31日の設備導入期限は延長されるでしょう。

◆駆け込み需要を期待していた業界

消費税率引上げ前の駆け込み需要が期待されていた業界がありました。主なところでは自動車、住宅、家電販売の3業種です。

消費税率引上げが先送りされると、その前に出てくる駆け込み需要も先送りされてしまいます。

先ほどの3業種に関係する業界では、2016年度の販売見通し、業績見通しの数字に駆け込み需要を織り込んでいたところがあり、これから予想数字の下方修正など対応に迫られることになるでしょう。

ただ、需要の先食いが消えれば、反動減を覚悟しなくてもよくなる面もあります。

Ⅲ、各企業は、次の消費税率引上げに向けてどうすべきか

それでは、事業者として次の消費税率引上げに向けてどう動けばよいのでしょうか?

平成31年10月に消費税率引上げ等が行われることを前提に、軽減税率やインボイス等の知識を収集するとともに、レジやシステムの入れ替えが必要な事業者であればシステム改修にも動いていくべきでしょう。

会計ソフトも軽減税率対応版でないと、適正な会計数字にならないため、会計ソフトの入れ替えも必要になってきます。

現時点では上記の各制度がどうなるかは不透明と言わざるを得ない状況です。

今後国会に提出されることになる消費税率の引上げ時期の再延期を規定した法案や、今後の税制改正等の動向を注視する必要があります。

【投稿者:税理士 米津晋次】