《コラム》中小企業倒産防止共済の経理処理により銀行融資審査で差が出ます

あなたの会社では、中小企業倒産防止共済に加入していますか?

中小企業倒産防止共済(セーフティ共済)は、国が中小企業や個人事業主のために運営している3つの共済のうちのひとつで、税制優遇がありますから、加入している会社も多いと思います。

じつは、その倒産防止共済の掛け金の処理方法によって、銀行から融資を受ける際の審査に差が出ることを知っていましたか?

今回は、中小企業倒産防止共済掛金の経理処理に注目しましょう。

中小企業倒産防止共済とは(概要)

倒産防止共済は国が運営する共済制度

中小企業倒産防止共済(経営セーフティ共済)は、国が運営する中小企業のための共済制度です。運営は、中小企業基盤整備機構(以下「中小機構」と呼びます)が行っています。名前のとおり、取引先が倒産した場合には、掛金累計の10倍まで融資が受けられるものです。連鎖倒産を防止するのが目的です。

→中小企業倒産防止共済(経営セーフティ共済)ホームページ(中小機構)

倒産防止共済の掛金は積立

掛金は掛け捨てではなく積立です。したがって、解約するとほとんどが戻ってきます。加入から40か月積立すれば、掛金の100%が、積立期間が40か月未満でも、12か月以上であれば最低80%が戻ってきます。

倒産防止共済の掛金は月額最高20万円まで

この中小企業倒産防止共済の掛金は、月額5,000円から20万円までの範囲(5,000 円単位)で自由に選択ができます。年払い(前納)することもできます。途中で掛金を変更することもできます。

業績が悪くなって掛金の負担が重い場合には、掛金を減額すればいいですし、業績が回復した場合には、掛金を元に戻すことや、さらに増額することもできますので、加入しやすいですね。

倒産防止共済の積立限度は800万円

中小企業倒産防止共済の掛金は、掛金総額(掛金累計)が800万円に達するまで積み立てすることができます。800万円に達するとそれ以上積立はできません。

そのまま貯金のように中小機構に預けておくことになります。(利息はつきません。)

中小企業倒産防止共済の税制優遇制度

倒産防止共済の掛金は全額損金

中小企業倒産防止共済の掛金は、説明したとおり掛け捨てではなく積立(貯金)ですから、税務上本来は損金(必要経費)にはなりません。しかし、国はこの中小企業倒産防止共済への加入を促進させるために、掛金は全額損金(必要経費)算入を認めています。

1/2損金算入でもすごいのに、100%損金算入とは大盤振る舞いの優遇です。

小売業や飲食業のように、取引先の倒産による連鎖倒産があまり心配ない業種でも、倒産防止共済は節税目的に大いに使えます。

よねづ税理士事務所でも、お客様の節税対策として最初におすすめしています。

申告時に書類の提出が全額損金の条件

倒産防止共済の掛金を全額損金算入にするには、条件があります。それは、確定申告書に一定の書類を添付することです。

この添付が忘れがちです。添付を忘れると、税務署から指摘を受け、損金算入ができなくなってしまいますので注意が必要です。

◆法人の場合の添付書類

法人の場合は、法人税の確定申告書に「社会保険診療報酬に係る損金算入、農地所有適格法人の肉用牛の売却に係る所得又は連結所得の特別控除及び特定の基金に対する負担金等の損金算入に関する明細書」(別表10(6))という指定様式を添付します。→様式入手:別表10(6)(国税庁ホームページ)

◆個人事業主の場合の添付書類

また、個人事業主が倒産防止共済の掛金を必要経費として算入したい場合には、「特定の基金に対する負担金等の必要経費算入に関する明細書」を所得税の確定申告書に添付します。→様式入手:特定の基金に対する負担金等の必要経費算入に関する明細書(国税庁ホームページ)

倒産防止共済の解約返戻金は全額益金に注意

ただし、注意点があります。掛金を支払ったときは、全額損金算入になる代わりに、解約したときには、全額益金(収入)算入になります。

解約返戻金の全額が課税対象になってしまいます。一部解約はできません。

赤字の事業年度に解約すればいいですが、そうでない場合には、税金の負担が発生することに要注意です。

将来の役員退職金目的への積立をおすすめ

このデメリットへの対策は、倒産防止共済の積立額を、将来の役員退職金の原資とすることです。そうすれば、解約返戻金の「益金」と、役員退職金の支払いの「損金」が相殺されますので、会社に税負担は発生しませんね。

倒産防止共済の再加入の場合の注意点

(令和6年10月1日以降)これまでは、倒産防止共済を解約して、すぐに再加入ができ、再加入後の掛金は全額損金になりました。

しかし、令和6年(2024年)10月1日以降は、掛金の全額損金算入に制限が加わります。

具体的には、積立金が上限(800万円)に達している利用者が、令和6年(2024年)10月1日以降に解約すると、すぐ再加入はできるのですが、解約日から2年が経過するまでは、掛金を損金算入することができなくなります。

中小機構による調査で、解釈してから2年以内に再加入する利用者が8割に上り、倒産防止共済の本来の目的とは異なるものとされたのが、この制限が追加された理由とのことです。やむを得ませんね。

倒産防止共済の経理方法には2通りある

ほとんどの税理士が指導する倒産防止共済掛金の仕訳

法人の場合、ほとんどの税理士がお客様にする経理処理(仕訳)は、次のとおりです。 (借方) (貸方)

保険料(又は「租税公課」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

保険料(又は「租税公課」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

この方法は、税法基準の仕訳です。

掛金が全額損金になるから、仕訳の段階で経費として仕訳をします。

この仕訳を行うと、法人税申告書で調整が不要ですから、申告書作成が楽です。

税法基準で経理するのは、これが理由です。

この仕訳によれば、掛金は、損益計算書の販売費及び一般管理費の中に表示されます。

税理士米津がおすすめする倒産防止共済掛金の仕訳

私、税理士の米津晋次がおすすめする中小企業倒産防止共済掛金の仕訳は次のものです。 (借方) (貸方)

保険積立金(又は「積立金」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

保険積立金(又は「積立金」) 〇〇〇〇円/ 現金及び預金 〇〇〇〇円

借方の科目が、資産科目であることがポイントです。

資産科目であれば、ほかの科目でも問題ありませんが、保険積立金か積立金が妥当な科目でしょう。

解約すれば、ほとんどが返ってくるのですから、資産科目で仕訳するのが会計上も正しい経理処理です。

全額損金算入の条件に、保険料処理のような損金経理は要求されていません。

このままでは全額損金算入の恩恵を受けられないので、法人税申告書で減算調整をして、課税所得が保険料処理と同じようにします。

このような保険積立金処理をしている税理士は、ほんの一握りのようです。

ほかの税理士事務所から移ってみえたお客様の中には、1社もありませんでした。

もちろん、せっかく保険料積立金処理をしても、申告書で減算処理を忘れるのは論外です。

税理士業界での多い考え方

税理士のみがメンバーのある集まりでも過去に議論になったことがありました。多くの税理士は、保険料処理すべきだという意見でした。

その理由とは、もし資産(保険積立金)に計上して申告書で減算処理を忘れた(当然上記の書類を添付していない)場合には、修正(更正の請求)は認められません。

一方、保険料処理した場合で、上記の書類の添付を忘れた場合には、本来は損金算入は認められませんが、税務調査で調査官が掛金の損金算入を否認することは少ない。つまり、保険料処理した方が安全だというのです。

これは、完全に税理士目線の味方です。私はやはりお客様目線というか、お客様にとってよりいい方法をとるべきだと思います。保険積立金処理して減算をもし忘れた場合には、忘れた税理士が賠償をすべきなのです。

倒産防止共済の経理方法により銀行融資審査に影響する

保険積立金で仕訳する最大のメリットは決算書がよくなること

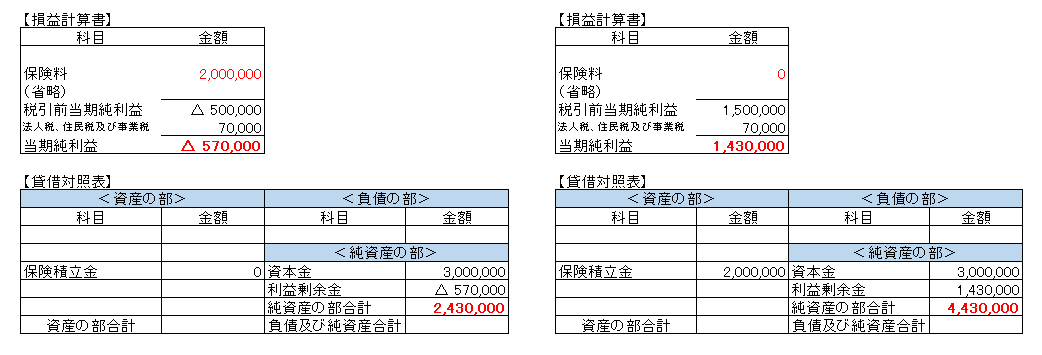

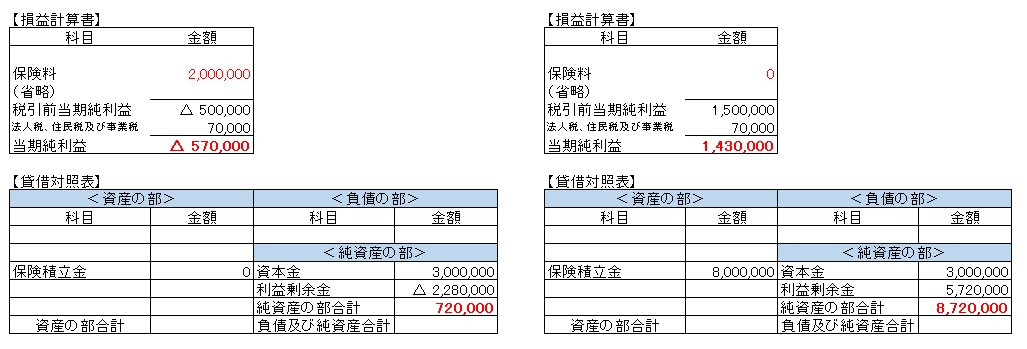

私がなぜ倒産防止共済の掛金を資産科目である「保険積立金」で仕訳することをおすすめするのかというと、それはまず決算書がよくなることです。わかりやすくするために、倒産防止共済掛金を年額200万円ずつ支払って、4年で800万円の限度額まで達した場合について、通常の保険料処理した決算書と、私がおすすめする保険積立金で処理した決算書を比較してみましょう。ほかには保険料と保険積立金はなく、地方税均等割額は7万円、資本金300万円、毎期の税引前当期純利益が150万円、掛金開始事業年度の期首利益剰余金は0円とします。

◆掛金支払開始1期目

損益計算書は、保険料処理した場合の当期純利益が57万円の赤字に対し、保険積立金処理した場合の当期純利益は143万円と200万円の差が出ます。

貸借対照表についても、保険料処理した場合の純資産の部合計は243万円に対し、保険積立金処理した場合の純資産の部合計は443万円と200万円の差が出ます。

つまり、保険料処理した場合は、200万円が簿外資産となり、決算書は実態より200万円悪く表示されていることになります。

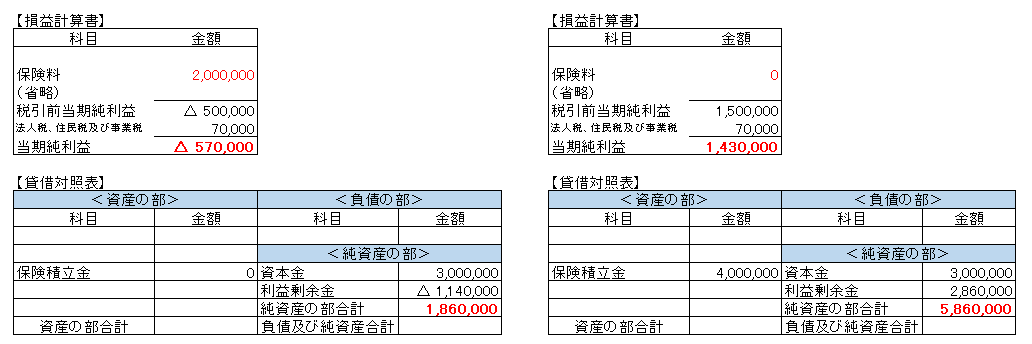

◆掛金支払開始2期目

◆掛金支払開始3期目

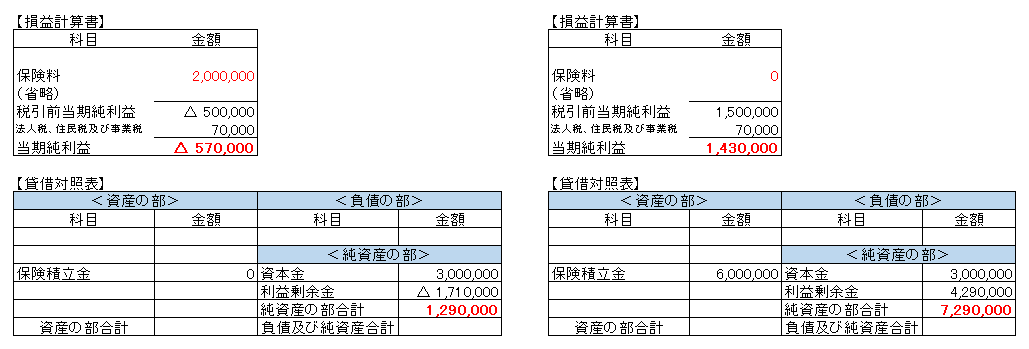

◆掛金支払開始4期目

4期にもなると、さらに経理処理による差額は大きくなります。

貸借対照表については、保険料処理した場合の純資産の部合計はわずか72万円まで減少しているのに対し、保険積立金処理した場合の純資産の部合計は872万円と増え続け、800万円の差になっています。

つまり、保険料処理した場合は、800万円が簿外資産となり、決算書は実態より800万円悪く表示されていることになります。

800万円の差は、ある程度の規模になればわずかなものですが、従業員が一桁の会社にとっては、この差は大きな意味をもつことになります。

決算書がよくなれば、融資が受けやすくなる

決算書がよくなれば、当然融資を受けやすくなります。銀行等の金融機関は、損益計算書よりも貸借対照表を重視します。

損益計算書は1年間の業績を表示しているだけですが、貸借対照表は設立初年度からの累積が表示されていて、現在のその法人の財務力を示しているからです。

上記の決算書を比較すれば、素人が見ても財務力に大きな差があるように見えます。

まとめ

このように、中小企業倒産防止共済の掛金をどのように処理するかによって、決算書が大きく変わります。顧問税理士が保険料処理している場合には、保険積立金処理への変更を依頼しましょう。

また、過去保険料処理していた場合でも、過去の掛け金総額を保険積立金に変更することもお願いしてみましょう。

申告書における調整が面倒ですが、私もほかの税理士事務所から移ってみえたお客様で融資を必要としているところには、このように決算書の修正も行っています。

税務基準ではなく、会社の実態を表した決算書を作成するようにしましょう。

【投稿者:税理士 米津晋次】