《コラム》個人事業主や小会社経営者の節税の王様「小規模企業共済」

こんにちは。名古屋の税理士 米津晋次です。

個人事業主のお客様からなんとか節税できないの?と質問されることがよくあります。

正直、個人事業主の節税はあまり方法がありません。

会社の場合の節税では、たとえば、生命保険を上手く使うなどの方法がとれますが、この方法は個人事業主では効果がありません。

しかし、全く節税の方法がない訳ではありません。

個人事業主の方にとっての節税対策の王道は、まず「小規模企業共済」への加入です。

個人事業主のお客様には、まずこの「小規模企業共済」をおすすめしています。

目次

「小規模企業共済」とは?

簡単にいえば、国が運営している個人事業者や小規模会社の役員のための退職金制度です。

サラリーマンは、通常退職時に会社から退職金をもらえますね。

これって当たり前のように感じるかもしれませんが、

もし独立して自分で事業をやった場合は、退職するからといって退職金が支給されることはありません。

社長として会社を経営する場合でも同じです。

会社として将来の退職金のための準備をしておかなくては、当然退職金の支給はありません。

当たり前ですね。

そこで「小規模企業共済」の出番となります。

小規模企業共済の加入条件は?

この「小規模企業共済」制度への加入条件を説明しましょう。

簡単に説明すれば、

・常時使用する従業員が20人(商業とサービス業では5人)以下の個人事業主または会社の役員等

ということになります。

「小規模企業共済」の運営はどこが行っているのか?

「小規模企業共済」は、独立行政法人中小企業基盤整備機構が行っています。

まあ国がやっていると理解してください。

国がやっているからといって、100%安心といえる時代ではなくなってきましたが、少なくとも民間よりは安全でしょう。

小規模企業共済の掛金はいくらからいくらまで可能?

この「小規模企業共済」の掛金は、月額1000円から7万円までの範囲内(500円単位)で選ぶ事ができます。

当然、多く掛ければ掛けるほど、将来退職した際に受け取ることができます。

加入後の増額・減額もできます。

また、月払いだけでなく年払いをすることもできます。

掛金を支払った場合の税金の扱い

掛金は、全額が課税対象所得金額から引いてもらえます。

これがこの「小規模企業共済」の最大のメリットです。

どれくらい税金が安くなるのでしょうか。

個人の所得税は累進課税制度といって、所得の高い人ほど税率が高くなる仕組みになっています。

扶養人数が異なったりして、簡単にどれだけ安くなるということはできません。

たとえば、所得税・住民税合わせて20%程度の方が多い(住民税は、一律10%の税率)ようですので、税率20%で計算してみましょう。

掛金限度である年間84万円を支払うと、84万円×20%=16.8万円も税金が安くなることになります。

税率が30%の方になると、84万円×30%=25.2万円の節税になります。

途中で解約しなければ、支払った掛金以上に将来退職金がもらえますから、

税金が安くなる定期預金をしているようなものです。

この税金負担が少なくなった分を預金利息と考えると、ものすごい利回りということになります。

この場合、税率を利率と考えればいいわけですから、

税率20%の人は年利20%、税率30%の方は年利30%の預金をしていることになります。

現在多くの定期預金の利率は、年1%を大きく割っていますので、

定期預金の数十倍、多い人は数百倍の利率というものすごい金融商品と考えることができるのです。

しかも、実質元本保証です。

※「退職」以外の理由で20年以内に解約すると、解約金は支払った掛け金合計より少なくなります。

こんなすごい金融商品ってほかにありますか?

個人事業主の方や小会社の経営者の方は、この制度を利用しないなんてもったいないです。

まさに、

小規模企業共済は節税の王様!

といってもいいでしょう。

共済金を受け取る場合の税金の扱い

この「小規模企業共済」は、掛けるときだけではなく、将来退職金として受け取る際にも税金の優遇措置を受けることができます。

(出典:中小機構)

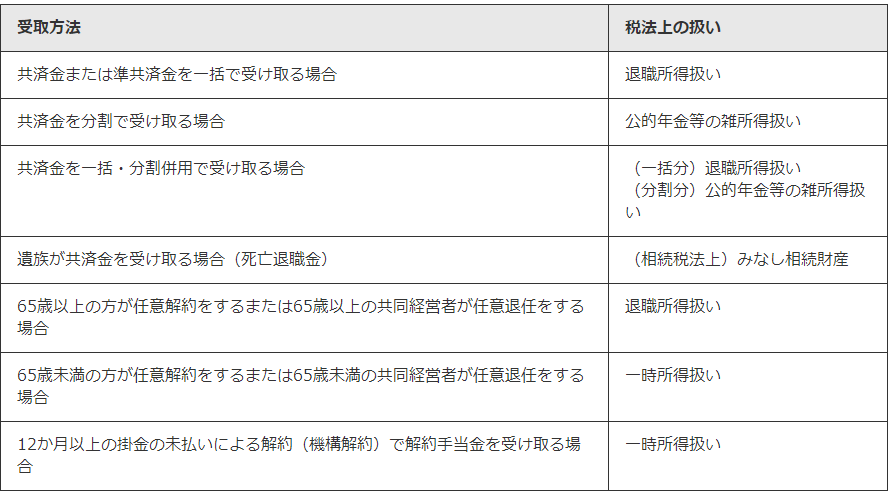

(出典:中小機構) 退職して共済金を受け取る場合の税金の扱い

退職や廃業により共済金を一時金で受け取る場合には、サラリーマンの退職金と同じ扱い(退職所得)で、税金の負担が少なくなるようになります。具体的には、(1)勤務年数による非課税枠と(2)非課税枠を超えた場合の優遇があります。

勤務年数による非課税枠

退職所得控除といって、共済金(退職金)から一定金額を引いてもらえる制度です。・勤務年数20年以下の退職所得控除額:40万円×勤務年数(最低80万円)

・勤務年数20年超の退職所得控除額 :70万円×(勤務年数-20年)+800万円

つまり、勤務年数20年までの期間が年40万円、勤務年数20年を超えた期間が年70万円ということです。

もし、25年勤務した場合には、70万円×(25年-20年)+800万円=1,150万円となり、それ以下の退職金(共済金)であれば、所得税・住民税はかかりません。

非課税枠を超えた場合の優遇

さらに、非課税枠(退職所得控除額)を超えて退職金(共済金)を受け取った場合でも、その超えた部分の半分しか課税対象になりません。このように、退職所得は思いっきり優遇されています。こんなに優遇されているのは、退職金には、給与の後払いの性格と、老後の生活資金の糧になるものだからです。

共済金を分割して受け取る場合の税金の扱い

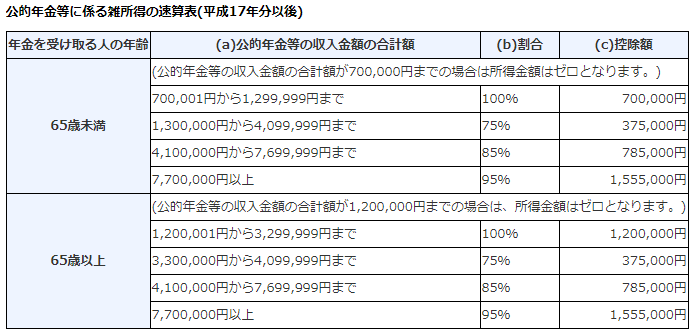

また、退職金(共済金)を分割して年金形式で受け取る場合にも、受け取りの時は公的年金等として、こちらも税金の負担が低くなるように考慮されます。具体的には、公的年金控除といった非課税枠があります。

最低でも、65歳以上の場合年120万円の公的年金控除を受けられます。

120万円を超えた場合でも、公的年金控除額が増額していきますので、120万円を超えた部分すべてに税金がかかるのではありません。

(出典:中小機構)

小規模企業共済は、掛け金支払い時と共済期受取る時の両方税金の優遇がされる

つまり、小規模企業共済は、支払うときも税金が優遇され、もらうときにも再度税金の優遇がされるのです。これほど優遇するのは、個人事業者等に老後生活資金の準備を促進するためでしょう。

個人事業者や小規模会社は、退職金は自分で用意するしかありませんから。

小規模企業共済への加入はどこでできるの?

この「節税の王様」の「小規模企業共済」へはどこで加入できるのでしょうか。

加入は、主に次の団体経由で申込めます。

・契約税理士経由(税理士協同組合)

・銀行経由

・商工会議所経由

融資を受けられるメリットも

小規模企業共済制度の別のメリットとして、融資を受けられることがあげられます。

事業資金や事業関連資金として、掛金合計の70~90%の範囲内で貸付けを受けられる「一般貸付」その他の貸付制度があるのです。

小規模企業共済に配偶者も加入できる?

個人事業の場合、事業主だけでなく個人事業者の家族で事業の経営に携っていれば、加入できるように対象者が広がりました。

夫の事業に大いに貢献されている奥様の退職金も税金の優遇をうけながら準備することができるのです。

いかがでしょうか。

個人事業主の方は小会社の役員の方は、この「小規模企業共済」制度を大いに活用してください。

また加入していなかった方は、今年分の節税を兼ねて加入してはいかがでしょうか。

当然、私も加入していますよ♪

参考⇒中小企業基盤整備機構公式サイト

【投稿者:税理士 米津晋次】