《コラム》領収書の印紙の非課税枠が拡大されました

こんにちは。名古屋の税理士 米津晋次です。

目次

ついに消費税が8%に上がりましたね。

私もちょっとだけ買いだめをしました。

消費税率アップに隠れてあまり話題となっていませんが、それ以外にもこの平成26年4月1日からいろいろと変わったものがあります。

税金の分野で変わったものの一つが売上代金等の「領収書」に貼る収入印紙です。

【領収書に貼る収入印紙の改正】

いままでは、領収書に記載した金額が3万円以上の場合に収入印紙の貼付が必要でした。

しかし、平成26年4月1日からは、5万円以上の場合に収入印紙の貼付が必要になりました。

逆にいえば、5万円未満の領収書には収入印紙が不要になったということです。

【「領収書」と記載されていなくても領収書の扱いになる場合】

文書のタイトルが「領収書」ではなく「お買上票」などであっても、その文書の作成目的が金銭などの受領事実を証明するために作成するものであるときは、「領収書」と同じ扱いになります。

さらに、「請求書」や「納品書」などであっても、そこに「代済」などと記入したり、「領収済み」印を押したものでも「領収書」と同じく5万円以上の場合は収入印紙の貼付が必要となります。

【金額の判定(原則)】

ここでいう5万円以上か未満かをどの金額で判定するかについての問題があります。

原則は、消費税込みの記載金額が5万円以上かどうかで判定します。

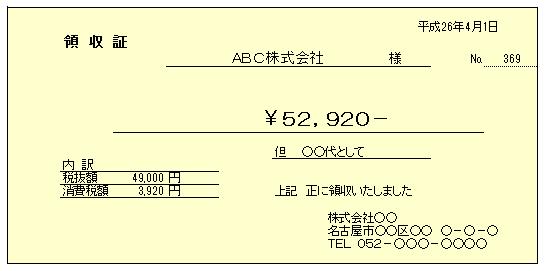

たとえば税込み金額が52,920円なら200円の収入印紙が必要になります。

【金額の判定(特例)】

ただし、領収書のただし書きに、「うち消費税○○円」というように、含まれている消費税額を明確にすれば、消費税抜きの金額で判定すればOKです。

税込み金額が52,920円の内訳は、税抜き金額49,000円、消費税3,920円ですから、領収書のただし書きに「うち消費税3,920円」と記載したり、「内訳 税抜額49,000円、消費税額3,920円」と記載すれば、税抜き金額である49,000円で判定しますから、5万円未満となって収入印紙が不要になります。

たった200円の節税といっても、この枚数が多ければ結構が金額になります。

うち消費税税額を記載するほんのひと手間で節税ができるのですから、

特に印紙税額が変わる税込み50,000円以上54,000円未満の場合は、この手間を面倒くさがらずにやっていきましょう。

【そもそも収入印紙が不要な場合も】

>5万円以上の領収書は収入印紙が必要ということですが、5万円を超えていてもそもそも収入印紙が不要な場合があります。

収入印紙というのは領収書などの金銭の授受を明らかにする文書にかかる税金です。

したがって、

・相殺した場合のように金銭の授受がなければ相殺の領収書に収入印紙を貼る必要はありません。

(※領収書に「相殺」の文字の記載が必要です。)

・クレジットカードやデビットカードで支払を受けた際に端末機から印刷される口座引落確認書なども、利用代金の引落事実を顧客に通知する文書にすぎませんので、収入印紙は不要です。

(※それに「領収」「受領しました」などと記載してしまうと課税文書になります。)

【営業に関係しない領収書なども印紙は不要】

また、営業に関係しない領収書などについても収入印紙は不要とされています。

この「営業の関係しない」とは、次のようなものです。

・国、地方公共団体などが作成した文書

・協同組合などの法人と出資者との間で交わされる領収書など

・公益社団法人・公益財団法人などの公益法人や、一般社団法人・一般財団法人が作成する文書

・個人の場合で、「商人」としての行為ではなく、事業を離れた私的日常生活に関するもの

それだけではなく、一般的には営業と考えられるものでも、次のものは「営業に関係しない」ものとされます。

・弁護士、弁理士、公認会計士、経理士、司法書士、行政書士、税理士、中小企業診断士、不動産鑑定士、土地家屋調査士、建築士、設計士、海事代理士、技術士、社会保険労務士等がその業務上作成する受取書

(※「司法書士法人」「弁護士法人」「税理士法人」等にはこの規定が適用されず、課税されます。)

・店舗などの設備がない農業、林業又は漁業を行っている者が自分の生産物を販売するに関して作成する受取書

・医師、歯科医師、歯科衛生士、歯科技工士、保健師、助産師、看護師、あん摩・マッサージ・指圧師、はり師、きゅう師、柔道整復師、獣医師等がその業務上作成する受取書

【もし、収入印紙を貼らないと・・・】

税務調査などで収入印紙の貼付もれが見つかると、原則として必要印紙額面の3倍の金額を支払わなくてはなりません。

200円の印紙の場合は600円になります。これを「過怠税」といいます。

1枚の金額はわずかでも、枚数が多ければ多額になってしまいます。

このように収入印紙を貼らないと、無駄な出費となりますし、

さらに、この「過怠税」は会社や個人事業の申告上、必要経費(損金)にはなりません。

【投稿者:税理士 米津晋次】